이미지 확대보기

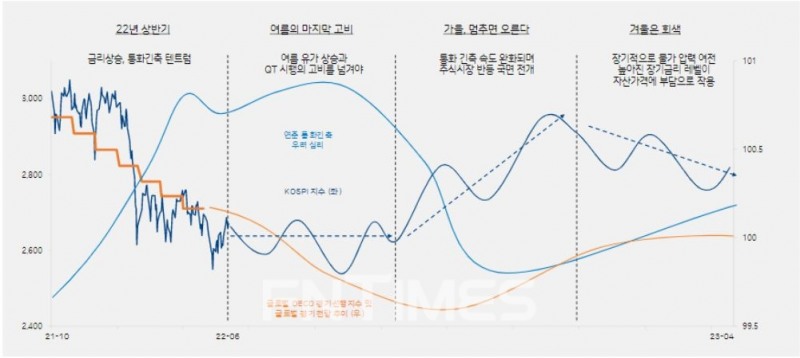

이미지 확대보기 홍원식기사 모아보기)이 7일 올해 하반기 증시 전망을 긍정적으로 내다보는 보고서를 냈다. 여름을 마지막 고비로 가을부터 반등이 기대된다는 설명이다. 다만, 장기적으로 물가 압력이 남아 있고, 장기금리 레벨이 높아진 상태라 자산 가격에 일부 부담으로 작용할 수는 있다고 전했다.

홍원식기사 모아보기)이 7일 올해 하반기 증시 전망을 긍정적으로 내다보는 보고서를 냈다. 여름을 마지막 고비로 가을부터 반등이 기대된다는 설명이다. 다만, 장기적으로 물가 압력이 남아 있고, 장기금리 레벨이 높아진 상태라 자산 가격에 일부 부담으로 작용할 수는 있다고 전했다.하이투자증권 이웅찬·박윤철 투자분석가(Analyst)는 이날 발간한 ‘시장 전망’(Market Outlook) 보고서를 통해 “역대급으로 낮은 원유 재고가 가져올 수 있는 에너지 문제와 양적 긴축이 본격화하면서 발생할 금리 텐트럼(Tantrum·갑작스러운 변동), 경기 우려에 따른 기업이익 전망치 및 가이던스(Guidance·전망치) 하향 등 여름의 마지막 고비를 넘겨야 가을의 반등을 맞이할 수 있을 것”이라고 말했다.

이미지 확대보기

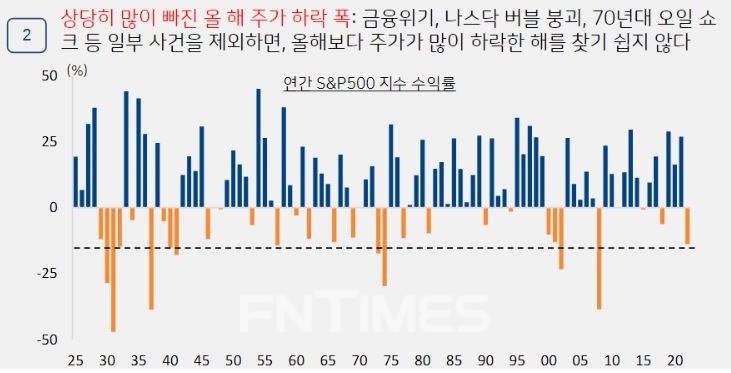

이미지 확대보기올 상반기 주가 하락 폭에 관해선 “2008년 금융위기와 1970년대 오일 쇼크(oil shock·석유 가격 폭등) 등 일부 사건을 제외하면, 연간 기준으로 올해보다 주가가 많이 하락한 해를 찾기 쉽지 않다”며 “문제의 근원은 ‘경기 상황에 역행하는 통화 정책’”이라고 짚었다.

보고서에 따르면, 지난 1987년 앨런 그린스펀(Alan Greenspan) 의장이 취임한 이후 미국 연방준비제도(Fed·Federal Reserve System)는 고용과 물가라는 양대 통화 정책 목표를 직접 달성하려 하기보다는 경기 상황을 보고 통화 정책 강도를 조절해 왔다. 이에 기준금리 인상 6~12개월 이전에 이미 미국 경기에서는 회복세가 관찰됐다.

하지만 이번엔 다르다. 조 바이든(Joe Biden) 대통령이 지지율 하락 상황에 대처하기 위해 경기 하강에도 금리를 급하게 올려야 하는 상황이 펼쳐지고 있다. 보고서는 “금리를 올릴 것이었다면, 경기가 나쁘지 않았던 지난해가 더 바람직했을 것”이라며 “코로나 재정정책 축소와 재화 수요 급증의 되돌림으로 경기가 좋지 않음에도 기준금리를 올려야 하는 상황인 것이 올해 주식시장 부진의 가장 큰 원인”이라고 분석했다.

올해 가을부터는 주가가 오를 것으로 전망했다. 지난 1994년과 2018년 두 차례 기준금리 인상 사이클(cycle·순환과정) 모두 기준금리를 인상하고 시간이 지나자 경기가 하강하기 시작했지만, 결국 10년 금리 상승세가 주춤해졌고, 연준은 결국 경기 우려에 금리 인상을 멈췄다는 설명이다.

관련기사

실제로 그 당시 금리 인상 기간 동안 주가가 상승하지 못했지만, 긴축 속도가 늦춰지기 직전부터 10년 금리는 내렸고, 주가는 이를 기다렸다는 듯 반등했다. 금리 인상이 멈춘 뒤에도 강한 긴축 영향으로 경기는 내림세를 지속했지만, 주가는 강세를 보였다.

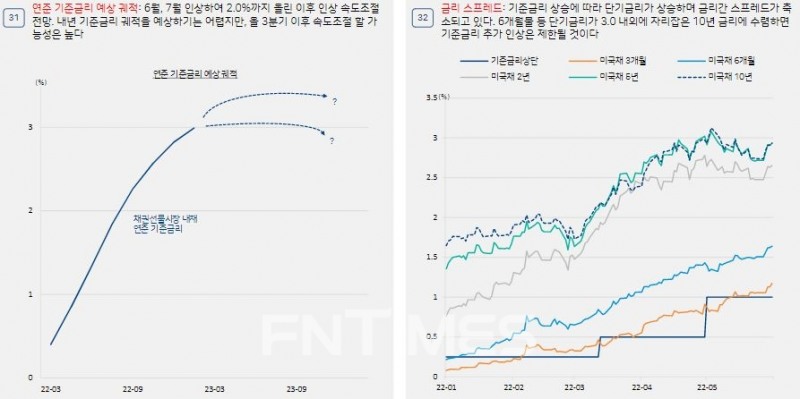

이웅찬·박윤철 투자분석가는 “미 연준의 통화 긴축 속도가 완화하면서 주식시장 반등이 기대된다”며 “이달과 7월 50bp(1bp=0.01%포인트)를 인상하고 나면 이미 기준금리 상단은 2.0%”라고 강조했다. 이어 “경기 우려가 부각될수록 금리 인상 속도는 늦어질 것”이라며 “과거 사례에서 연준이 긴축을 멈추면 주가지수가 반등했듯, 이번에도 그러할 것”이라고 덧붙였다.

특히 실물경기 둔화 압력이 고조될 9월을 전후로 이뤄질 통화 긴축 속도 조절 논의를 기대할 만하다고 판단했다. 기준 시점의 위치에 따라 경제 지표가 실제 상태보다 위축되거나 부풀려진 ‘기저효과’를 고려할 때 미국 산업 생산 증가율은 9월을 정점으로 하락하고, 양적 긴축을 감안한 통화증가율 내림세까지 더해질 경우, 잉여 유동성 최저점은 미뤄질 수 있지만 실물경기 둔화 압력은 커질 것이라는 분석이다.

이미지 확대보기

이미지 확대보기물가 상승 속도도 줄어들 것으로 관측했다. 달러화 강세에 미국 소비자 물가지수(CPI·Consumer Price Index)에서 정보기술(IT·Information Technology) 제품, 의류 등 수입 비중이 높은 재화 가격은 안정세를 보이고 있으며, 공급망 문제도 점차 해소되고 있기 때문이다. 중국을 대상으로 관세 인하를 협의하고 있는 상황도 긍정적으로 다가온다.

에너지 가격도 전년 대비 상승 폭이 점차 줄어들고 있다. 주택 가격 역시 강력한 긴축과 높은 모기지(mortgage·주택담보대출) 금리에 시간을 두고 안정될 가능성이 크다. 보고서는 “달러화 강세는 미국 물가를 안정시키고, 미국 외 국가의 인플레이션 상승 압력으로 작용할 것”이라 내다봤다.

겨울은 회색에 비유됐다. 이웅찬·박윤철 투자분석가는 “연말까지 장기적으로 물가 압력이 잔잔하게 남아 있으니, 높아진 장기금리 레벨이 자산 가격에 부담으로 작용할 것”이라며 “많은 요인이 장기금리 하단을 지지한다”고 설명했다. 그러면서 “실물 자산 성과가 상대적으로 좋을 것”이라며 “명목임금(물가 상승분을 고려하지 않은 임금)이 상승하면서 자산 격차가 완화할 수 있겠다”고 전망했다.

하반기 코스피(KOSPI‧국내 종합주가지수) 밴드로는 2450~2900포인트(pt) 수준을 제시했다. 글로벌 경기 침체와 인플레이션에 따른 비용 증가로 올해 기업이익 전망치 추가 하향 가능성은 여전히 남아 있지만, 낮아진 원화 가치는 기업이익을 방어하고 있으며 지수 밸류에이션(Valuation·실적 대비 주가 수준)이 낮아 지수 하락 가능성이 있더라고 폭은 제한적일 것이라는 설명이다.

하이투자증권 투자분석가들은 “이달 초 컨센서스(Consensus·증권사 추정치 평균) 기준 선행 12개월 주가수익비율(P/E·Price–Earnings ratio)는 9.7배, 주가순자산비율(P/B·Price Book Value Ratio)은 0.96배로, 이는 2010년 이후 평균을 소폭 밑도는 수준”이라며 “하반기 코스피 지수 밴드는 기업이익 하향 가능성 등에 따라 올해 1월 제시한 상반기 코스피 밴드 2500~2950pt에서 50pt씩 하향한 범위”라고 말했다.

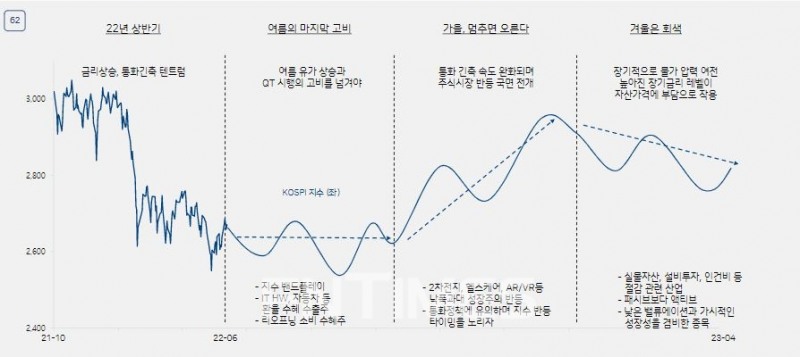

이어 시기별 코스피 투자전략으론 ▲여름 : 지수 밴드 플레이(Band Play·차익 실현) 전략, IT 하드웨어(HW·Hardware)·자동차 등 환율 수혜 수출주 바닥권 매수 및 리오프닝(Re-Opening·경기 재개) 소비 수혜주 ▲가을 : 미 연준 통화 긴축 속도 완화 이후 2차 전지, 증강현실(AR·Augmented Reality)·가상현실(VR·Virtual Reality) 등 IT 관련 성장주 및 헬스케어(Health Care·건강 치유) 같은 오랜 기간 상승 못한 성장 섹터 ▲겨울 : 지수 관련 패시브(Passive·수동적 투자)보다 액티브(Active·능동적 투자)의 아웃퍼폼(outperform·약한 매수) 전망, 낮은 밸류에이션과 성장성 겸비한 종목 등을 추천했다.

이미지 확대보기

이미지 확대보기임지윤 기자 dlawldbs20@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] 레인보우로보틱스, 향후 10년 ‘버블’ 논란 끊이지 않을 기업](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260528173521075200a837df6494211521828.jpg&nmt=18)

![[THE COMPASS] LG엔솔 ‘약점’ 드러낸 삼성SDI 수익성 ‘집착’ 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260528135333033380a837df6494211521828.jpg&nmt=18)

![신한투자증권, 그룹 협업 WM 고도화…퇴직연금 지원 [증권사, 새 금맥 리테일 캔다 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260525072958089310dd55077bc21182182148.jpg&nmt=18)

![‘리테일 강자’ 키움증권, WM 확장 시동…연금·발행어음 발판 [증권사, 새 금맥 리테일 캔다 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517014806028620dd55077bc212411124362.jpg&nmt=18)

![하나증권, 패밀리오피스로 WM 강화…발행어음·연금 지원군 [증권사, 새 금맥 리테일 캔다 (7)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260508222512038210dd55077bc212411124362.jpg&nmt=18)

!["AI로 판 바꾼다" 미래·키움·KB증권, '육각형' 테크수장 배치 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260503001204089320dd55077bc221924192220.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}