이미지 확대보기

이미지 확대보기 한종희기사 모아보기‧경계현)가 지난 7일 올해 1분기 연결기준 잠정실적을 집계한 결과 매출 77조원, 영업이익 14조1000억원을 기록했다고 밝혔다. 이는 지난해 1분기 대비 각각 17.76%, 50.32% 증가한 수준으로 시장 예상치를 뛰어넘었다.

한종희기사 모아보기‧경계현)가 지난 7일 올해 1분기 연결기준 잠정실적을 집계한 결과 매출 77조원, 영업이익 14조1000억원을 기록했다고 밝혔다. 이는 지난해 1분기 대비 각각 17.76%, 50.32% 증가한 수준으로 시장 예상치를 뛰어넘었다.신종 코로나바이러스 감염증(코로나19) 장기화와 러시아의 우크라이나 침공 사태에 따른 원자잿값 상승‧글로벌 공급망 위축, 게임 옵티마이징 서비스(GOS‧Game Optimizing Service) 논란 등 대내외 악재에도 역대급 실적을 거둔 것이다.

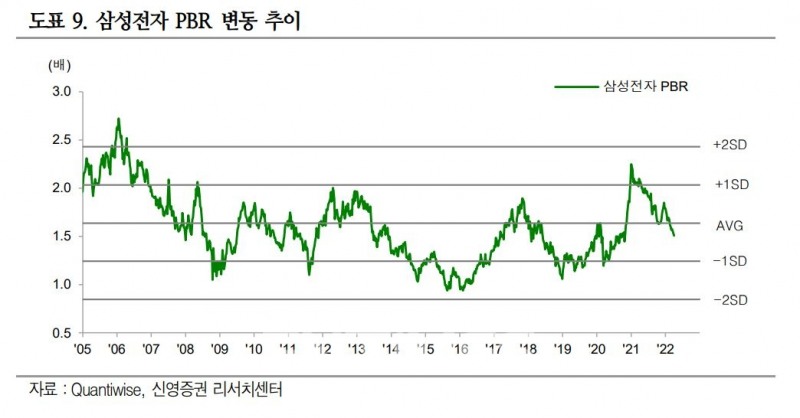

이에 신영증권(대표 원종석‧황성엽)은 “우호적 환 영향 속 반도체 위주 부품 사업부가 실적 성장을 견인했다”며 투자의견 ‘매수’‧목표주가 9만6000원을 유지했다.

이어 “디스플레이 부문의 경우 비성수기에도 불구하고 북미 고객사향 견조한 수요와 갤럭시 신규 모델 출시 효과 등으로 영업이익은 전년대비 170% 증가했다”며 “IT‧모바일(Information Technology & Mobile Communications) 부문 역시 최근 불거진 GOS 이슈에도 양호한 갤럭시 S22 출하 덕분에 영업이익은 3조8000억원으로 추전된다”고 말했다. 특히 올 1분기 갤럭시 S22 출하량은 800만대로 전망하면서 “출시 일정 감안 시 2분기 실적에 일부 출하 영향이 반영될 것”이라고 덧붙였다.

소비자 가전(CE‧Consumer Electronics) 부문에 관해서는 선진국 중심 프리미엄 TV 판매가 지속되고, 지난해 하반기부터 하락세를 보인 패널 가격이 반영되면서 매출‧영업이익 모두 전분기 대비 소폭 개선될 것으로 내다봤다.

관련기사

서승연 투자분석가는 “2분기 디램(DRAM) 가격 하락폭이 줄어들고 낸드 가격 상승 전환이 발현되면서 삼성전자 영업이익은 지난해 대비 15% 늘어난 14조4000억원을 예상한다”며 “다만, 하반기 수요 둔화에 대한 시장 우려가 심화돼 주가는 부진한 흐름을 지속 중”이라고 말했다.

그러면서 “하반기에 다가갈수록 메모리 수요보다는 공급에 무게를 둬야 한다고 판단한다”며 “메모리 재고는 건전한 수준인 가운데 반도체 장비 리드타임(Lead Time‧물품 발주로부터 그 물품이 납입돼 사용할 수 있을 때까지의 기간) 증가, 공급사들의 수익성 위주 전략으로 디램 수급이 개선될 것”이라고 전망했다.

임지윤 기자 dlawldbs20@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![기관 '주성엔지니어링'·외인 '리노공업'·개인 'HPSP' 1위 [주간 코스닥 순매수- 2026년 6월29일~7월3일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260704131649017810179ad439071182353114.jpg&nmt=18)

![기관 'SK스퀘어'·외인 '삼성전기'·개인 'SK하이닉스' 1위 [주간 코스피 순매수- 2026년 6월29일~7월3일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260704130542068470179ad439071182353114.jpg&nmt=18)

![[ECM] 빅딜 가뭄에 상반기 IPO '한파', NH증권 선두…하반기 턴어라운드 관건](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607031638580880700f4390e77d3912218642.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![미래에셋운용, 연기금·주택기금 존재감…OCIO 역량 강화 [OCIO 힘 싣는 운용사들 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215251075580dd55077bc212411124362.jpg&nmt=18)

![NH투자증권, 크로스보더 딜 확대…글로벌 대표주선 역량 부각 [글로벌 선발대 빅5 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612215814032050dd55077bc212411124362.jpg&nmt=18)

![MTS의 진화…'글로벌 DNA' 미래에셋, 투자자 접점 확보 깃발 [증권사 '토큰화 생태계' 전략지도 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703232148023160dd55077bc212411124362.jpg&nmt=18)

![[ECM] 빅딜 가뭄에 상반기 IPO '한파', NH증권 선두…하반기 턴어라운드 관건](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607031638580880700f4390e77d3912218642.jpg&nmt=18)

![코스닥 부실기업 퇴출 강화…거래소 “올해 50곳 안팎 상폐 예상” [코스닥 30주년]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607021647040547500f4390e77d222110701.jpg&nmt=18)

{kind=link}