“파운드리보다는 메모리 반도체 투자 늘려야” SK하이닉스 영업이익 12.4조 → 19.5조 예상 “공급 병목현상 완화, 반도체 재확충 수요 발현”

이미지 확대보기서승연 신영증권 리서치센터 반도체 담당 연구원은 7일 ‘반도체, 우려에 답하다’ 리포트를 통해 SK하이닉스 목표주가를 17만원으로 제시했다./자료=신영증권 리서치센터

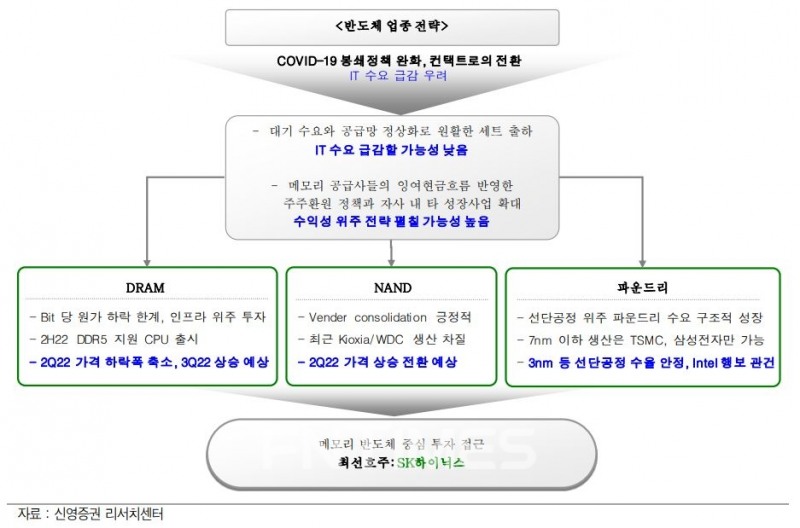

[한국금융신문 임지윤 기자] 신영증권(대표 원종석‧황성엽)이 선단 공정 수율 개선과 반도체 제조업체인 ‘인텔(대표 패트릭 겔싱어)’ 행보가 관건인 파운드리(비 메모리) 보다는 메모리 반도체 업종 위주 투자 비중을 늘릴 것을 추천했다. 아울러 메모리 순수 기업(Pure Player)인 ‘SK하이닉스’를 최선호주로 꼽았다.

서승연 신영증권 리서치 센터 반도체 담당 연구원은 7일 ‘반도체, 우려에 답하다’ 리포트를 통해 SK하이닉스 목표주가를 17만원으로 제시했다. 그는 올해 공급자 우위 구도의 디램(DRAM) 업황이 개선되고 낸드(NAND) 상승 전환 모멘텀과 솔리다임(SOLIDIGM) 기반으로 점진적 실적 개선이 전망돼 SK하이닉스 영업이익이 지난해 12조4000억원에서 올해 19조5000억원으로 불어날 것을 예상했다.

서 연구원은 “예상치 못한 신종 코로나바이러스 감염증(코로나19) 장기화로 인한 공급망 차질 지속과 중국 스마트폰 시장 부진에 따른 재고 조정 가능성, 봉쇄정책 완화에 따른 정보기술(IT) 수요 급감 우려 등 반도체 섹터에 수요 기대감이 낮은 상황”이라며 “스마트폰 제조사들이 공격적 판매 전략을 전개할 계획이고, 공급 병목현상이 완화할 경우 세트 대기 수요가 수화하며 세트사들의 메모리 반도체 재고 재확충 수요가 발현될 것”이라고 말했다.

그는 “디램 공급사들의 설비투자가 지난해 대비 증액되지만, 이는 인프라 위주 투자”라며 “글로벌 반도체 장비 리드타임(물품의 발주로부터 그 물품이 납입되어 사용할 수 있을 때까지의 기간) 증가와 미세공정으로 인한 비트(Bit) 당 원가 하락 한계를 감안한 것”이라며 “메모리 공급사들은 잉여현금흐름(FCF‧Future Cash Flow)을 반영한 주주환원 정책과 자사 내 또 다른 성장 사업 확대를 위해 수익성 위주 전략을 펼칠 가능성이 높다”고 설명했다.

(주)한국금융신문은 뉴스레터 구독(이메일 전송) 서비스와 당사 주관 또는 제휴·후원 행사 및 교육에 대한 안내를 위해 이메일주소를 수집합니다.

구독 서비스 신청자는 개인정보 수집·이용에 동의를 거부할 권리가 있습니다. 단, 거부 시 뉴스레터를 이메일로 수신할 수 없습니다.

뉴스레터 수신동의 해제는 뉴스레터 하단의 ‘수신거부’를 통해 해제할 수 있습니다.

이미지 확대보기

이미지 확대보기

![기관 '주성엔지니어링'·외인 '리노공업'·개인 'HPSP' 1위 [주간 코스닥 순매수- 2026년 6월29일~7월3일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260704131649017810179ad439071182353114.jpg&nmt=18)

![기관 'SK스퀘어'·외인 '삼성전기'·개인 'SK하이닉스' 1위 [주간 코스피 순매수- 2026년 6월29일~7월3일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260704130542068470179ad439071182353114.jpg&nmt=18)

![[ECM] 빅딜 가뭄에 상반기 IPO '한파', NH증권 선두…하반기 턴어라운드 관건](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607031638580880700f4390e77d3912218642.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![미래에셋운용, 연기금·주택기금 존재감…OCIO 역량 강화 [OCIO 힘 싣는 운용사들 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215251075580dd55077bc212411124362.jpg&nmt=18)

![NH투자증권, 크로스보더 딜 확대…글로벌 대표주선 역량 부각 [글로벌 선발대 빅5 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612215814032050dd55077bc212411124362.jpg&nmt=18)

![MTS의 진화…'글로벌 DNA' 미래에셋, 투자자 접점 확보 깃발 [증권사 '토큰화 생태계' 전략지도 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703232148023160dd55077bc212411124362.jpg&nmt=18)

![[ECM] 빅딜 가뭄에 상반기 IPO '한파', NH증권 선두…하반기 턴어라운드 관건](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607031638580880700f4390e77d3912218642.jpg&nmt=18)

![코스닥 부실기업 퇴출 강화…거래소 “올해 50곳 안팎 상폐 예상” [코스닥 30주년]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607021647040547500f4390e77d222110701.jpg&nmt=18)

{kind=link}