김일구 연구원은 "미국경제에 인플레이션은 더 이상 위협이 아니고 자산버블이 가장 큰 위협요인"이라며 이같이 밝혔다.

그는 "연준의 노력으로 1970-80년대 세계경제를 괴롭혔던 인플레이션은 사라지고 1990년대 미국 역사상 가장 긴 호황을 이끌어냈지만 이제는 아니다"며 "인플레이션 압력이 나타나도 선제적으로 연방기금금리를 인상하지도 않고, 또 인플레이션이 현실이 돼도 '일시적'이라고 말하며 연방기금금리를 인상하지 않을 것"이라고 내다봤다.

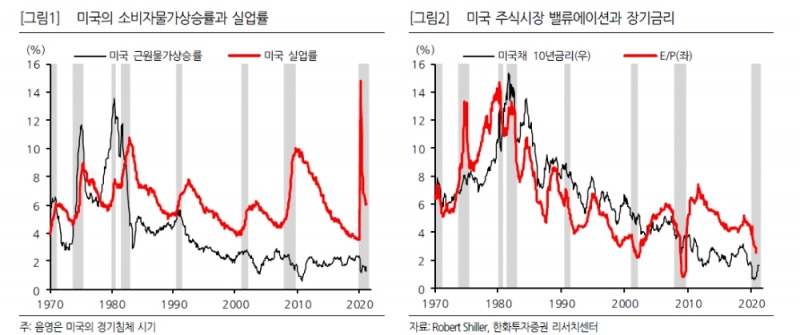

그는 "1970년대 이후 1990년대까지 경기침체에는 빠짐없이 높은 물가상승률이 같이 나타났으며, 인플레이션이 경기침체를 낳았다"면서 "극심한 인플레이션이 경기침체를 낳고 뒤이어 실업률이 폭등했으며 1990년 경기침체 때까지 예외는 없었다"고 지적했다.

하지만 2000년대 이후 경기침체는 인플레이션 때문에 발생한 것이 아니었다고 밝혔다. 지난해 팬데믹을 제외한 2차례 경기침체는 모두 자산버블 때문이었다고 지적했다.

2000년에는 주식 버블, 2008년에는 부동산 버블이 경기침체를 야기했고, 이 때문에 실업률이 폭등했다고 밝혔다.

그는 "세월이 흘러도 금융안정과 완전고용이라는 미연준의 기본적인 정책목표는 변하지 않을 것이나 시대가 변해 이제 인플레이션은 위험이 아니고 자산버블이 위험이 된 것"이라고 했다.

김 연구원은 "장기금리가 하락하면서 PER의 역수인 E/P(주식수익률)와 가계소득대비 주택가격의 배율이 모두 2000년과 2008년 버블붕괴 시기에 근접한 상태"라며 "지난주 옐런 재무장관의 발언도 주식과 부동산 버블 위험을 경고한 것"이라고 해석했다.

옐런은 과열을 막으려면 금리가 어느정도 올라야 할 것(interest rates will have to rise somewhat to make sure that our economy doesn't overheat)이라고 한 바 있다.

미연준은 전통적으로 연방기금금리를 움직이고 시장과 적절히 소통하면 '모든' 금리를 움직일 수 있다고 생각했으나 1990년대 중반을 거치면서 장기금리는 미연준의 의도대로 움직이지 않고 경제 펀더멘털보다 낮은 상태에서 유지됐다.

당시부터 중국과 일본 등 외국 중앙은행들이 미국채를 쓸어담으면서 미국의 장기금리가 낮게 유지됐다. 이들은 미국에 수출해서 번 돈을 외환보유고로 모으고, 이 돈으로 미국채를 사서 미국의 장기금리를 낮게 만들고 미국의 자산가격을 끌어올렸다.

미국인들이 재산이 늘어나서 소비를 늘리면 자신들의 수출이 더 증가하고, 이렇게 번 돈을 다시 미국채 매수에 쓰는 행동을 반복하면서 이익을 챙겼다.

김 연구원은 "외국 중앙은행들이 미국채를 사서 버블을 만드는 동안 미연준은 속수무책으로 당했던 것이 2000년과 2008년이었다"며 "그러나 지금은 연준이 미국채 시장에서 가장 강력한 플레이어로 등장했다"고 평가했다.

버냉키 의장 이후 계속해온 양적완화를 통해 미연준은 지난해 말 기준 재무부가 발행한 21조 달러의 국채 중에서 23.4%인 4조 9천억 달러를 갖고 있다.

그는 "연준은 현재 국채를 매입하는 규모를 줄이는 테이퍼링 뿐만 아니라 갖고 있는 국채를 시장에 매각해서 얼마든지 장기금리를 끌어올릴 수 있다"면서 "다만 아직 경제가 고금리를 버틸 수 있을 만큼 체력이 튼튼한 상태가 아니니 지금으로서는 각종 부양책을 써서 경제의 체력을 올리는데 노력하고 있다"고 평가했다.

그는 "미국의 모기지 시장은 고정금리 대출이기 때문에 미연준이 연방기금금리나 장기금리를 올린다고 해서 가계의 이자부담이 더 증가하지 않는다"며 "그러나 미국의 고금리정책이 현실화되면 전세계 금리가 모두 올라갈 수 밖에 없을 것인데, 한국과 중국처럼 주택담보대출이 단기금리에 연동된 나라들에서는 큰 경제적인 충격을 받게 될 것"이라고 덧붙였다.

장태민 기자 chang@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![키움증권, 자사주 소각·배당 병행…ROE 선두 유지 [빅5 증권주 주주환원 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260328215128049500dd55077bc212411124362.jpg&nmt=18)

![정통IB 강화 메리츠증권, 김종민 체제 승부수 [빅10 증권사 IB 人사이드 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260322225904060690dd55077bc221924192220.jpg&nmt=18)

![대신증권, 초대형IB 목표…'대신맨' 박성준 총괄 체제 직진 [빅10 증권사 IB 人사이드 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315222334048600dd55077bc221924192220.jpg&nmt=18)

![신한투자증권, CIB총괄 정근수 '키 맨'…장호식·김준태 '양날개' [빅10 증권사 IB 人사이드 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030822544606845dd55077bc221924192196.jpg&nmt=18)

![[DQN] 영업수익 전년비 키움 '껑충' 메리츠 '뚝'…대신은 자기자본 확대 기조 [2025 증권 리그테이블 (3) 성장성]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260402010857098030179ad4390711823514204.jpg&nmt=18)

![[DQN] 빅10 증권사 NCR(순자본비율) 평균 1894%…대형-중소형 '착시' [2025 증권 리그테이블 (2) 건전성]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260401220840036340179ad4390711823514204.jpg&nmt=18)

![[DQN] '2조 클럽' 한투증권 영업이익률 1위…키움 ROE 선두 [2025 증권 리그테이블 (1) 수익성]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260401145557001510179ad4390712813480118.jpg&nmt=18)

![기관 '펄어비스'·외인 '삼천당제약'·개인 '삼천당제약' 1위 [주간 코스닥 순매수- 2026년 3월30일~4월3일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260404210434018380179ad439071182354163.jpg&nmt=18)

![기관 '삼성전자'·외인 '삼성전기'·개인 'SK하이닉스' 1위 [주간 코스피 순매수- 2026년 3월30일~4월3일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260404205547024050179ad439071182354163.jpg&nmt=18)

{kind=link}