이미지 확대보기

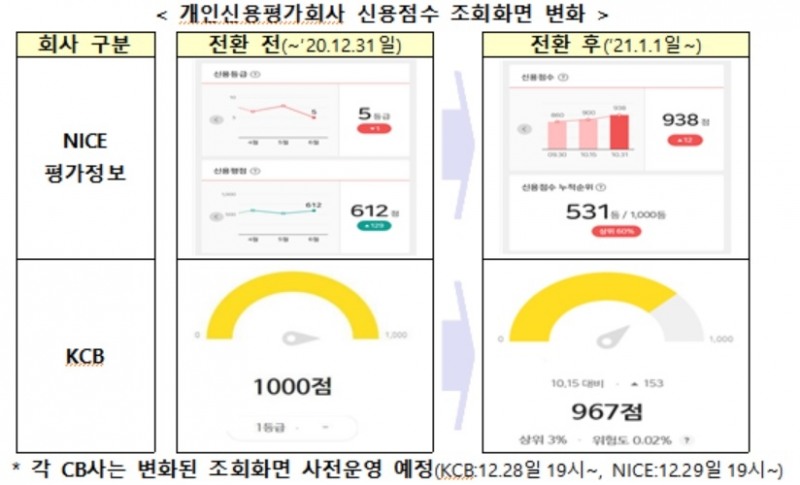

이미지 확대보기-신용등급제와 신용점수제 차이는

기존에 대출을 받거나 카드를 발급받을 때는 1~10등급으로 나눠진 신용등급을 기반으로 평가를 받았다. 10등급이 가장 낮은 등급, 1등급은 가장 높은 등급으로 등급 자리가 낮을수록 신용이 높은 것으로 평가받았다. 등급에 따라 금융회사들은 획일적으로 대출 규모, 금리 수준 등을 결정하는게 일반적이었다. 신용점수제는 개인 별 상황에 따라 점수가 세분화된다. 신요점수제는 1000점 만점으로 점수가 높을 수록 신용도가 높아지게 된다.

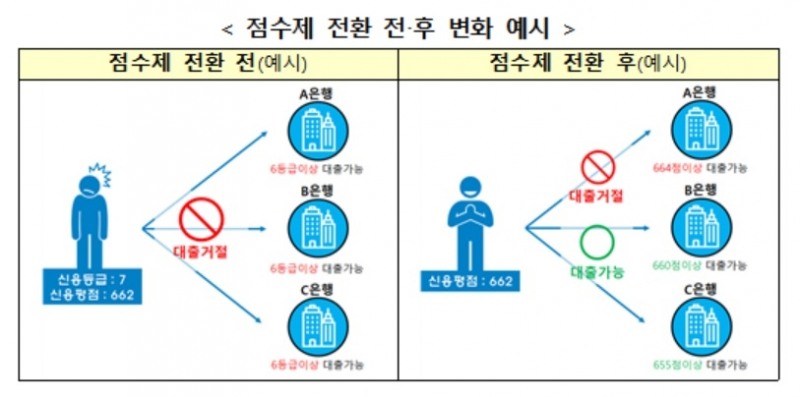

-신용점수제로 바뀌면 어떤 이점이 있는가

이미지 확대보기

이미지 확대보기- 대출 외에는 신용점수제가 어떻게 활용되는지

카드 발급, 햇살론 등 서민금융상품 지원 대상, 중금리 대출 신용공여 한도 우대 기준에도 점수제를 활용하게 된다. 카드발급 기준은 기존 6등급 이하에서 나이스평가정보 기준 744점 이하, KCB 기준 700점 이하로 바뀐다. 기존에는 6등급 이하가 서민금융상품 지원 대상으로 분류됐으나 나이스평가정보 744점 이하 또는 KCB 700점 이하로 변경된다. 중금리 대출시 신용공여 한도 우대기준은 4등급 이하에서 나이스평가정보 859점 이사, KCB 820점 이하로 변경된다.

-신용점수 관리방법은

기존과 비슷하게 대출 이자를 연체하지 않고 갚거나 통신비를 연체하지 않은 내역, 국민연금, 건강보험 등 비금융정보를 금융회사에 제출하면 등급에 이익을 받을 수 있다. 핀크, 카카오뱅크, 뱅크샐러드 핀테크 앱에서 내 통신비 성실납부 내역 등을 제출하면 실시간으로 신용점수에 반영해주는 '신용점수 올리기' 서비스를 활용하면 유용하다.

전하경 기자 ceciplus7@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![24개월 최고 연 4.30%…SBI저축은행 '정기예금'[이주의 저축은행 예금금리-8월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202608020048170863407c96e797801121481643.jpg&nmt=18)

![12개월 최고 연 4.10%…CK저축은행 '정기예금(인터넷,모바일,비대면)'[이주의 저축은행 예금금리-8월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202608020028340562507c96e797801121481643.jpg&nmt=18)

![김인 MG중앙회장, 38개 실천과제로 경영혁신 시동 [상호금융 경영혁신 진단 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260731221021056420dd55077bc212411124362.jpg&nmt=18)

![김기덕 JB우리캐피탈 대표, KB캐피탈 제치고 지주계 캐피탈사 수익성 1위…하반기 외국인 대상 상품 재정비 [2026 금융사 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260517021127005420dd55077bc212411124362.jpg&nmt=18)

![오우택 한국투자캐피탈 대표, ‘차입처 다각화ʼ 조달 경쟁력 강화 [캐피탈 조달 돋보기 (12)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260731222040064600dd55077bc212411124362.jpg&nmt=18)

![김인 MG중앙회장, 38개 실천과제로 경영혁신 시동 [상호금융 경영혁신 진단 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731221021056420dd55077bc212411124362.jpg&nmt=18)

![남욱 한국기술신용평가 대표, 종합CB 도약 목표 [2026 CB사 하반기 전략 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724222033010490dd55077bc212411124362.jpg&nmt=18)

![김종윤 나이스평가정보 대표, 베트남·SCB 역량 집중 [2026 CB사 하반기 전략 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716224712095480dd55077bc212411124362.jpg&nmt=18)

![홍두선 한국평가데이터 대표, AI 신상품으로 승부수 [2026 CB사 하반기 전략 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710234635096390dd55077bc212411124362.jpg&nmt=18)

![오우택 한국투자캐피탈 대표, ‘차입처 다각화ʼ 조달 경쟁력 강화 [캐피탈 조달 돋보기 (12)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731222040064600dd55077bc212411124362.jpg&nmt=18)

![정형진 현대캐피탈 대표, 글로벌 조달로 금리 경쟁력 키운다 [캐피탈 조달 돋보기 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716225113056270dd55077bc212411124362.jpg&nmt=18)

![장종환 NH농협캐피탈 대표, 부채 만기 장기화 전략 ‘박차’ [캐피탈 조달 돋보기 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710235019067720dd55077bc212411124362.jpg&nmt=18)

![주성균 대신에프앤아이 대표, 민간 1호 배드뱅크 재도약 이끈다 [2026 NPL 돋보기 ⑤]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703234918055470dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}