이미지 확대보기

이미지 확대보기저축률 상승은 긍정적 효과도 있지만, 고착화 될 경우 소비부진이 장기화되고 정책효과가 약화될 수 있다.

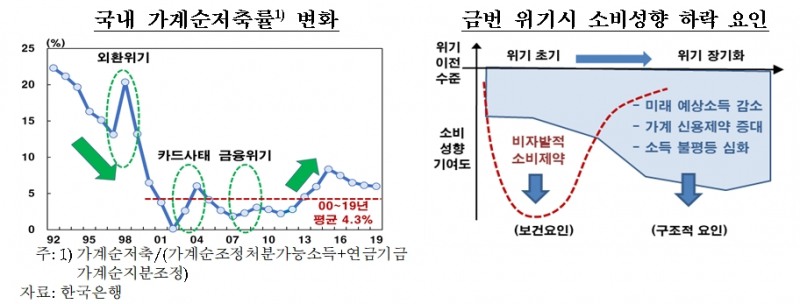

국내 가계저축률은 1988년 23.9%를 찍고 1990년대부터 2000년대 중반까지 소비지출구조 변화, 연금제도 확대, 가계대출 여건 개선 등으로 하락 경향을 보였다.

경제위기가 발생했을 때 일시적으로 큰 폭 올랐는데, 외환위기 발생 당시 가계저축률은 1997년 13.1%에서 1998년 20.4%로 상승한 바 있다.

이용대 과장은 "올해 가계저축률 상승은 사회적 거리두기 강화, 감염우려 등으로 여행, 숙박·음식과 같은 대면서비스 부문에서 소비가 위축된 데 상당 부분 기인한다"며 "따라서 향후 감염병 확산이 진정되면 그동안 억눌렸던 소비가 되살아나면서 가계저축률 상승이 어느 정도 되돌려질 것으로 예상된다"고 내다봤다.

그러나 코로나19 위기가 길어지면 미래 예상 소득 감소, 가계의 신용 제약 증대, 소득 불평등 심화 등으로 높아진 가계저축률이 굳어질 수 있다고 진단했다.

아울러 이용대 과장은 "금융위기 이후 지속되어 온 소비부진이 앞으로도 장기화될 수 있으며, 이를 해결하기 위한 내수부양 정책의 효과도 1990년대 일본의 사례에서처럼 약화될 소지가 있다"며 "또한 저성장·저물가·저금리 현상이 뉴노멀(new normal)이 될 가능성도 배제하기 어려운 상황으로, 구조적 요인을 완화할 수 있는 정책적 노력이 필요할 것으로 보인다"고 제시했다.

정선은 기자 bravebambi@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![“랜드마크 될 노량진 AI로봇 테크타운 차질없이 추진” [2024 자치구별 로드맵]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024012121351607473dd55077bc2114205175158.jpg&nmt=18)

![태영건설 워크아웃 개시 채권단 4월까지 실사 진행…향후 워크아웃 절차는? [부동산PF 도미노 위기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202312281045560871922f8e8c22c175114235199.jpg&nmt=18)

![최호권 영등포구청장, 영등포구 장애인의 날 기념행사 참석 [우리 구청창은]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042204161200573dd55077bc221924813991.jpg&nmt=18)

![서강석 송파구청장, 동행연우회, 송파구 키움센터 ‘문화·예술활동’ 지원 [우리 구청창은]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042204152609693dd55077bc221924813991.jpg&nmt=18)

![박희영 용산구청장, 용산 매력정원 조성 동참 [우리 구청창은]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042204140409329dd55077bc221924813991.jpg&nmt=18)

{kind=link}