이미지 확대보기

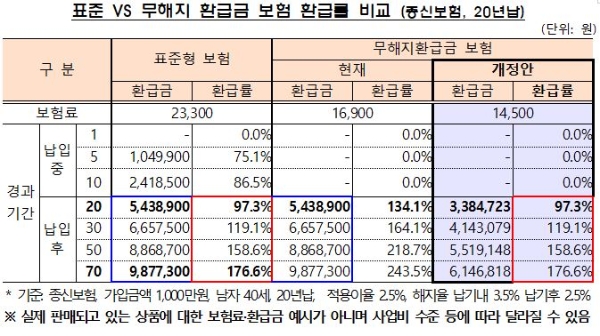

이미지 확대보기금융위원회와 금융감독원은 무(저)해지환급금 보험 상품 자체의 구조적인 문제점을 해결하고자 보험업감독규정 개정안을 입법예고했다고 27일 밝혔다.

하지만 특성상 보험료 납입완료시점의 환급률이 표준해약환급금을 지급하는 보험 상품보다 높아 저축성보험처럼 환급률만을 강조하며 판매하는 경우도 있었다.

무(저)해지환급금 소비자의 보험상품 선택권이 확대 차원에서 만들어진 당초 취지에 부합하지 않게 보험금(연금액) 증액은 없이 보증수수료 등에 반영한 상품 개발로 인한 시장 혼란이나 불완전 판매에 따른 소비자 피해 우려가 많았다.

개정안이 통과되면 무(저)해지환급금보험의 환급률을 표준형 보험의 환급률보다 높게 책정할 수 없게 된다. 무(저)해지환급금 보험의 경우 기존보다 환급금이 떨어지게 되는데, 환급금이 줄어든 만큼 보험료 역시 같이 줄어든다.

또 상품판매 시 표준형과 무(저)해지환급금 보험의 환급률 등을 비교・설명하도록 규정해 저축성 상품으로 오인할 수 있는 가능성이 줄어들 것으로 보인다.

금융당국은 "보험사들이 무(저)해지환급금 보험이 저축성보험 대비 환급률이 높다고 강조하며 판매했던 구조적인 문제점을 해소하고 불완전판매 소지를 차단할 것으로 기대한다"고 밝혔다.

유정화 기자 uhwa@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![한화손보 평균 보수총액 8415만원 최고…평가는 형식적 [금융 이사회 줌人 (4) 사외이사 보수]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042623153302067dd55077bc2175114235199.jpg&nmt=18)

![보험업계 신규 여성 사외이사 선임, KB손보 1명뿐 [금융 이사회 줌人 (3) 여성이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042100094907290dd55077bc23912089117.jpg&nmt=18)

![DB손보·삼성생명, 의료계 영입…헬스케어 전문성 강화 [금융 이사회 줌人(2) 사외이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041420565103472dd55077bc221924813991.jpg&nmt=18)

![‘13년 CEO’ 김정남 DB 부회장 복귀…하나·흥국화재 외부 수혈 [금융 이사회 줌人 (1)사내이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024040722222109962dd55077bc22109410595.jpg&nmt=18)

![김성한 DGB생명 대표, 금감원 가이드라인 불구 보험이익 제고…지주 비은행 견인 [금융사 2024 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2023111103512708978dd55077bc2175114235199.jpg&nmt=18)

!['취임 1년' 나채범 한화손보 대표, 여성특화 상품 중심 공격 영업 고속 성장 견인 [금융사 2024 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20230404190423067838a55064dd1121143116104.jpg&nmt=18)

![대중교통 이용·걸음수 등…티맵 없어도 보험료 할인받는 자동차보험 특약 [금융상품 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20240429224902044908a55064dd1115897721.jpg&nmt=18)

![[주간 보험 이슈] KB손보·신한라이프·농협생명 등 지주계 보험사 금리상승 여파 투자손익 줄고 보험손익 늘고 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20240428162759000178a55064dd1121143116104.jpg&nmt=18)

!['취임 1년' 나채범 한화손보 대표, 여성특화 상품 중심 공격 영업 고속 성장 견인 [금융사 2024 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20230404190423067838a55064dd1121143116104.jpg&nmt=18)

![김성한 DGB생명 대표, 금감원 가이드라인 불구 보험이익 제고…지주 비은행 견인 [금융사 2024 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2023111103512708978dd55077bc2175114235199.jpg&nmt=18)

![대중교통 이용·걸음수 등…티맵 없어도 보험료 할인받는 자동차보험 특약 [금융상품 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20240429224902044908a55064dd1115897721.jpg&nmt=18)

![한화손보 평균 보수총액 8415만원 최고…평가는 형식적 [금융 이사회 줌人 (4) 사외이사 보수]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024042623153302067dd55077bc2175114235199.jpg&nmt=18)

{kind=link}