그러나 시장경쟁에서 밀리지 않기 위한 사업비 지출과 더불어, 노동연한 확대·최저임금 인상 등 손보업계의 힘만으로 어쩔 수 없는 사회적 요인을 감안하면 이번 인상도 ‘충분치 않다’는 우려의 목소리가 손보업계 내부에서 나오고 있다.

업계는 당초 두 자릿수의 인상이 필요할 수 있다는 입장을 보였지만, 올해 이미 두 차례의 자동차보험료 인상을 단행한 바 있어 ‘대폭 인상’에 부담을 느낀 것으로 풀이된다. 손보업계는 올해 초 평균 3.2%, 6월경 1.5%대를 합쳐 약 4~5%의 보험료를 인상했다.

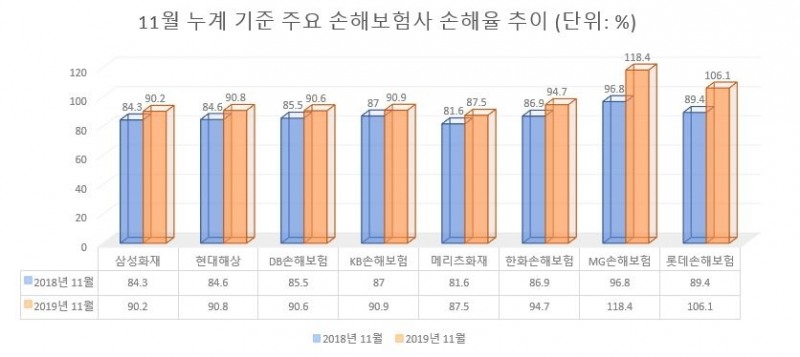

그러나 11월 기준 삼성화재·DB손해보험·현대해상 등 대형사들의 손해율조차 100%를 상회하는 충격적인 결과가 나오면서 시장의 분위기가 바뀌었다. 누계치를 고려하더라도 대부분의 손보사들이 전년대비 6%가량 높아진 손해율을 기록했다. 손해율이란 고객으로부터 받은 보험료 대비 고객에게 지급한 보험금의 비율을 뜻한다.

보험사들은 이 손해율에 사업비율을 더한 ‘합산비율’을 흑자와 적자의 가늠좌로 본다. 합산비율이 100%를 넘으면 보험료로 걷어 들인 수입보다 보험금으로 내준 지출이 더 커 ‘팔수록 손해’인 상품이 된다. 자동차보험의 사업비율은 통상적으로 20% 선에서 형성되므로, 보험업계는 자동차보험의 적정 손해율을 77~78% 선으로 본다. 이 경우 두 비율을 더해 약 97~98%의 합산비율이 형성된다.

관련기사

그러나 주요 손보사들의 손해율이 이미 100%를 넘긴 상태에서 사업비까지 더하면 합산비율이 120%를 넘어가는 상황이 발생한다. 보험료로 100원을 벌고 보험금으로 120원을 내줘야 하는 상황이 된 것이다.

손해율을 관리할 수 없는 상황에서 보험사들은 합산비율을 줄이기 위해 사업비를 최대한 절감하기 위해 고군분투했다. 대면채널 대신 CM채널을 활성화하고, 자동차보험금 누수에 지대한 영향을 끼치는 보험사기 단속에도 힘을 쏟았다. 여기에 기존에 판매하던 차보험의 특약을 축소하는 등 고육지책도 병행됐지만 역부족이었다.

보험업계에 따르면 올해 3분기 삼성화재·DB손보·현대해상·KB손보·메리츠화재·한화손보·롯데손보·흥국화재·농협손보 등 9개사의 당기순이익은 총 5021억 원으로, 전년 동기 6950억 원에 비해 27.8% 감소했다. 업계는 연말까지 자동차보험으로 발생할 적자가 1조5000억 원을 웃돌 것으로 전망하고 있다.

손보업계 한 관계자는 “불안정한 업황 등을 고려하면 5% 인상으로도 부족한 것이 사실”이라면서도 “정말 어쩔 수 없는 상황이기 때문에 최후의 보루로 보험료 인상을 고려하고 있는 것”이라고 토로했다. 이 관계자는 “손보사들도 자동차보험에서 너무 큰 적자를 입어버리면 다른 상품에 영향이 갈 수 있을 뿐 아니라, 주주들 입장에서는 업무상 배임으로 비칠 우려까지 있다”고 덧붙였다.

장호성 기자 hs6776@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![삼성생명, 삼성전자 특별배당 셈법…KDB생명 인수 여력 주목 [매각 7수생 KDB생명]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260722153758031230ed56b8e1f8219248180215.jpg&nmt=18)

![배성완 하나손보 대표, 계리적 가정 여파에 적자 확대…장기보험 매출·자동차보험 손해율은 개선 [2026 금융사 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260201222231039358a55064dd1106248197152.jpg&nmt=18)

![정종표 DB손보 대표, 기업성보험 확대…해외 사업 다변화 [손보사 일반보험 전략 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260724221230039430dd55077bc212411124362.jpg&nmt=18)

![천상영 신한라이프 대표, 중장기납 판매 확대에 신계약 CSM 제고 [2026 금융사 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260723151000095630ed56b8e1f812116082156.jpg&nmt=18)

![기본자본비율 69.4%로 반등…동양생명, 내부자본 확충 무게 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260724221510014190dd55077bc212411124362.jpg&nmt=18)

![정종표 DB손보 대표, 기업성보험 확대…해외 사업 다변화 [손보사 일반보험 전략 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724221230039430dd55077bc212411124362.jpg&nmt=18)

![이문화 삼성화재 대표, 미래 먹거리 ‘기업보험’ 고도화 [손보사 일반보험 전략 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716224045050300dd55077bc212411124362.jpg&nmt=18)

![신한라이프 기본자본 K-ICS 95.93%…위험액 관리 난이도 상승 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710234000018600dd55077bc212411124362.jpg&nmt=18)

![신창재號 교보생명, 기본자본 K-ICS 85% 견조…요구자본 급증 대응 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703233544064800dd55077bc212411124362.jpg&nmt=18)

![기본자본비율 69.4%로 반등…동양생명, 내부자본 확충 무게 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724221510014190dd55077bc212411124362.jpg&nmt=18)

![농협생명, 기본자본 K-ICS 134%로 낮아져…CSM·잉여금 확대 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716224325063880dd55077bc212411124362.jpg&nmt=18)

![송춘수 농협손보 대표, 기본자본 K-ICS 79.8%…ALM 체계 고도화 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710234321081160dd55077bc212411124362.jpg&nmt=18)

![한화손보, K-ICS 64.4%…자본의 질 ‘제고’ [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703233859040710dd55077bc212411124362.jpg&nmt=18)

{kind=link}