이미지 확대보기

이미지 확대보기금융당국은 향후 K-ICS가 도입되더라도 충분한 사전영향 평가 등을 통해 원활한 정착을 유도하는 한편, 하반기 중 자본규제 수정안에 따라 계량영향분석 시행 및 개선방안을 검토한다는 계획이다. 시행 시기는 변함없이 2022년이지만, 10~20년 정도의 완충기간을 두고 기존 제도와의 병행을 추진하겠다는 계획도 나왔다.

금융위원회와 금융감독원은 27일 오후 2시 금융위원회 대회의실에서 손병두닫기

손병두기사 모아보기 금융위 부위원장 주재로 '보험 자본건전성 선진화 추진단' 제2차 회의를 열었다. 이 날 회의에서는 지난해 발표됐던 K-ICS 1.0(초안)을 일부 개정한 K-ICS 2.0이 제시됐다.

손병두기사 모아보기 금융위 부위원장 주재로 '보험 자본건전성 선진화 추진단' 제2차 회의를 열었다. 이 날 회의에서는 지난해 발표됐던 K-ICS 1.0(초안)을 일부 개정한 K-ICS 2.0이 제시됐다.  이미지 확대보기

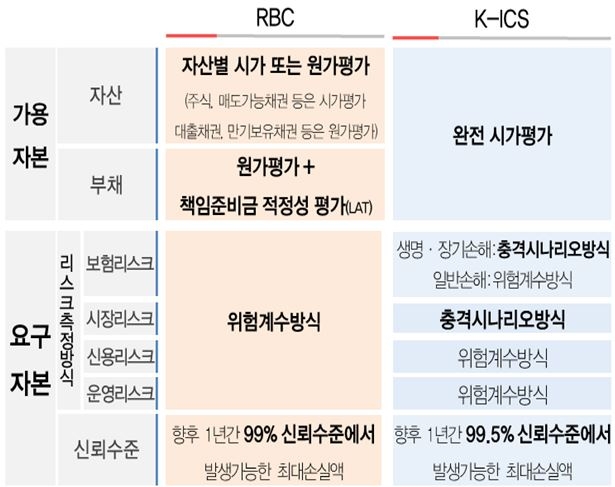

이미지 확대보기현재 보험사들의 재무건전성을 나타내는 지표로 사용되고 있는 지급여력비율(RBC)는 K-ICS와 전체적인 골격은 같다. 그러나 K-ICS 비율은 가용자본 계산에 있어 IFRS17과 마찬가지로 완전시가로 평가하는 방식이나 요구자본 측정의 신뢰수준을 99.0%에서 99.5%로 높인 것이 차이점이다.

관련기사

K-ICS가 도입되더라도 동시에 전면 적용하는 게 아니라, 충분한 경과 기간을 설정해 단계적인 적용을 추진하겠다는 계획도 밝혀졌다. 이는 유럽 등 선진국의 사례를 따른 것으로 K-ICS의 모델이 된 유럽의 ‘솔벤시II’가 2032년까지 경과기간을 둔 것을 벤치마킹한 것이다. 이에 따라 2022년에 K-ICS가 도입되더라도 2~3년간은 RBC와 병행해 사용된다.

손병두 부위원장은 모두발언을 통해 "과도하고 급격한 제도 도입은 많은 보험사에 충격요인으로 작용하는 등 오히려 금융시스템의 불안 요소가 될 수 있어 지양돼야 한다"고 강조하는 한편, "보험산업에 대한 규제 강화가 금융시장과 국민 생활에 미칠 수 있는 영향을 고려해 '건전성의 역설(paradox of prudence)'이 나타나지 않도록 하겠다"고 전했다.

금융당국은 올해 하반기 중 K-ICS 2.0의 영향을 분석해 내년 상반기 중 K-ICS 3.0을 마련할 계획이다.

장호성 기자 hs6776@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![길어진 노후, 달라진 보험 전략은…은퇴 전 '변액연금'·은퇴 후 '보증형 실적배당보험' [보험돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606091546100683909efc5ce4ae6125520582.jpg&nmt=18)

![KDB생명, 현장 소통 강화로 '완전판매' 문화 정착 나선다 [보험업계 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260608153403039690ed56b8e1f8124111243152.jpg&nmt=18)

![구본욱 KB손보 대표, 기본자본 80% 정조준 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260606004114099820dd55077bc212411124362.jpg&nmt=18)

![지에이코리아, 케이금융파트너스 통합…"영업 시너지 기대" [GA업계 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606012227280516608a55064dd118222261122.jpg&nmt=18)

![[DQN] 농협손보, 손해율 안정에 순익 개선 유일…전산 구축 여파에 하나손보 적자 지속 [2026 1분기 보험사 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606111549170112309efc5ce4ae11823511194.jpg&nmt=18)

![구본욱 KB손보 대표, 기본자본 80% 정조준 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606004114099820dd55077bc212411124362.jpg&nmt=18)

![홍원학號 삼성생명, 투자손익 압도적 우위…한화생명 수익성 ‘꼴찌’ [금융사 2026 1분기 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530013641038090dd55077bc212411124362.jpg&nmt=18)

![이석현 현대해상 대표, 기본자본 65%…ALM·연만기 전략 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517020647094000dd55077bc212411124362.jpg&nmt=18)

![김중현 메리츠화재 대표,수익성 기반 기본자본 80% 방어 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260509223355008590dd55077bc2118218214112.jpg&nmt=18)

![김기환 전 KB손해보험 대표 화재보험협회 이사장 내정 배경은 [금융권 CEO 인사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2023091709012100285dd55077bc22109410539.jpg&nmt=18)

![천상영 신한라이프 대표, 성장형 보상체계 개편 승부수 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260509223641081920dd55077bc2118218214112.jpg&nmt=18)

![신창재 교보생명 회장, 장기정착률 제고 방점…FP 복지 차별화 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260425223957040420dd55077bc221924192220.jpg&nmt=18)

![토스인슈어런스, 고객 상담·상품 추천 시스템 고도화 [2026 GA 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419072949095590dd55077bc221924192220.jpg&nmt=18)

{kind=link}

{kind=link}