이미지 확대보기

이미지 확대보기 최영무기사 모아보기)는 9일 2018회계년도 상반기 실적발표를 통해 전년보다 0.5% 감소한 9조 1380억 원의 원수보험료를 기록했다고 밝혔다.

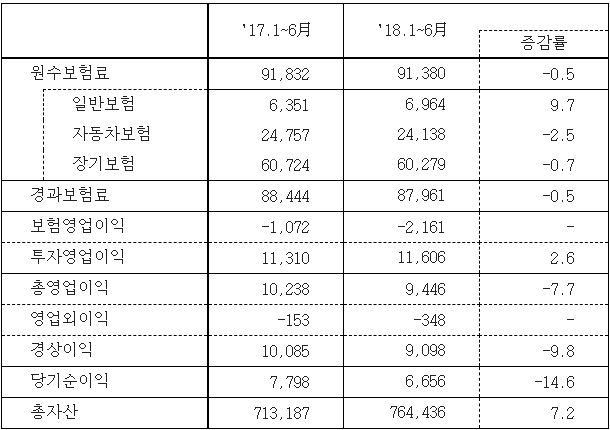

최영무기사 모아보기)는 9일 2018회계년도 상반기 실적발표를 통해 전년보다 0.5% 감소한 9조 1380억 원의 원수보험료를 기록했다고 밝혔다.당기순이익은 합산비율 상승으로 인한 보험영업이익 적자 확대로 전년대비 14.6% 감소한 6656억 원을 기록했다. 합산비율이란 보험사의 손해율과 사업비율을 합친 비율을 말한다. 삼성화재의 2분기 합산비율은 전년동기 대비 1.1% 오른 102.2%를 기록했다. 상반기를 덮쳤던 기록적인 한파 등 계절적 요인으로 인해 손해율이 오른 것이 영향을 미쳤다는 분석이다.

자동차보험 분야의 손해율 상승과 함께, 치아보험 신상품 마케팅에 공격적으로 나서며 사업비율 역시 함께 늘어나며 합산비율이 늘어났다는 지적도 나온다.

종목별 손해율을 살펴보면 전년 동기대비 자동차보험은 4.7%p 상승한 81.0%, 일반보험 역시 3.9%p 상승한 68.6%를 기록했다. 다만 장기보험은 1.2%p 개선된 83.7%를 기록했다.

투자영업이익은 지난 5월 삼성전자 주식 매각 등을 비롯한 이익 증가로 전년 대비 2.6% 성장한 1조1606억 원을 시현했다.

관련기사

이미지 확대보기

이미지 확대보기장호성 기자 hs6776@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![이석현 현대해상 대표, 언더라이팅 AI 정조준…의료 리스크 평가 정밀화 [보험사 AI 대전환]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605211606320347209efc5ce4ae22115044195.jpg&nmt=18)

![삼성생명, 이팔훈 부사장 AI센터장 선임…인프라 고도화 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260503003207071250dd55077bc221924192220.jpg&nmt=18)

![권혁웅·이경근 한화생명 대표, 중장기납 종신보험 확대 신계약CSM배수 2배 제고 [2026 금융사 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605111602050574909efc5ce4ae6125520582.jpg&nmt=18)

![[DQN] DB형 적립금 삼성생명 부동의 1위·수익률 교보 1위…IBK연금보험 약진 [2026 1분기 퇴직연금 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605092205550505408a55064dd1591616723.jpg&nmt=18)

![이석현 현대해상 대표, 기본자본 65%…ALM·연만기 전략 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517020647094000dd55077bc212411124362.jpg&nmt=18)

![김중현 메리츠화재 대표,수익성 기반 기본자본 80% 방어 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260509223355008590dd55077bc2118218214112.jpg&nmt=18)

![삼성생명, 이팔훈 부사장 AI센터장 선임…인프라 고도화 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260503003207071250dd55077bc221924192220.jpg&nmt=18)

![DB손보 기본자본 87%…정종표 대표, 보완자본 축소 승부수 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260425223610031830dd55077bc221924192220.jpg&nmt=18)

![천상영 신한라이프 대표, 성장형 보상체계 개편 승부수 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260509223641081920dd55077bc2118218214112.jpg&nmt=18)

![신창재 교보생명 회장, 장기정착률 제고 방점…FP 복지 차별화 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260425223957040420dd55077bc221924192220.jpg&nmt=18)

![토스인슈어런스, 고객 상담·상품 추천 시스템 고도화 [2026 GA 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419072949095590dd55077bc221924192220.jpg&nmt=18)

![메가, 전략적 투자·M&A 통한 성장 모멘텀 마련 [2026 GA 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419072450055500dd55077bc221924192220.jpg&nmt=18)

{kind=link}

{kind=link}