이미지 확대보기

이미지 확대보기17일 한화생명 2026년 1분기 실적보고서에 따르면, 한화생명 신계약CSM배수는 9.8배로 작년 1분기(7.8배) 대비 2배 증가했다.

한화생명은 "중장기납 판매 확대를 통한 종신보험 수익성이 강화됐다"라며 "이에 힘입어 전체 수익성은 전년대비 개선된 9.8배를 기록했다"라고 설명했다.

고수익성 중심 상품 포트폴리오 전환…신계약CSM 25% 증가

이번 1분기에서는 고수익성 중심 상품 포트폴리오 전환으로 매출 보다 수익성 제고에 주력한 것으로 보인다.특히 상품 포트폴리오에서는 그동안 판매를 활발히 해 온 단기납 종신보다 중장기납 종신보험을 늘린 점이 주효했다.

관련기사

BNK금융, 비이자 급감에도 CET1 12%대 '방어'…NPL·연체율 관리 '과제' [금융사 2026 1분기 실적]김성주號 부산은행, 기업대출 40조 돌파·NIM 개선…비이자·NPL커버리지 급감 [금융사 2026 1분기 실적]박춘원號 전북은행, 기업대출 4.5%↓ 생산적금융 '엇박자'…NPL커버리지 '급락' [금융사 2026 1분기 실적]함영주號 하나금융, ROE 11% 목전···CET1비율 13% '사수' [금융사 2026 1분기 실적]이호성號 하나은행, 기업대출 확대·NIM 개선에 이자익 12.8%↑…비이자 변동성은 우려 [금융사 2026 1분기 실적]

종신보험 수익성 제고로 신계약 CSM도 증가했다.

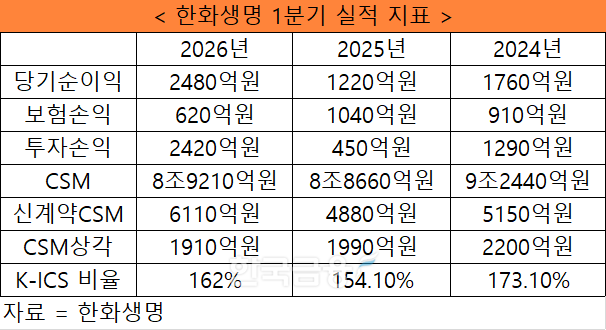

한화생명 신계약CSM은 6110억원으로 전년동기대비 25.1% 증가했다. 종신보험 신계약CSM이 전년동기대비 116.8% 증가한 2780억원, 건강보험은 2820억원으로 전년동기대비 14.5% 감소했다.

한화생명은 중장기납 중심 종신보험 포트폴리오 전환으로 수익성을 제고했으며, 올해 건강보험 수익성 제고도 계획하고 있다고 밝혔다.

한화생명 관계자는 1분기 실적 컨퍼런스콜에서 "종신보험 CSM 증가는 단기납 종신보험 물량을 중장기납 중심으로 포트폴리오를 전환하고 보험료가 인상된 효과"라며 "건강보험은 1월 경쟁력있는 신상품 시그니처 H통합건강보험을 출시했는데 이 때 포트폴리오가 비갱신형에 치중돼있어 신계약 CSM이 감소했다"라고 말했다.

이 관계자는 "4월에는 갱신형을 추가 출시해 개선될 것으로 판단된다"라고 덧붙였다.

신계약CSM은 증가했으나 계리적 가정 변경, VFA 조정 축소 등으로 전년동기대비 0.6% 증가한 8조9210억원을 기록했다.

한화생명은 계리적 가정 변경 가이드라인으로 수익성 확보가 어려워진 만큼, 이에 대응해 언더라이팅 강화, 특약 갱신화 추진 등 신계약 CSM 확보를 추진할 계획이다.

한화생명 관계자는 "신규 담보 손해율 강화, 사업비 관련 계리적 가정 가이드라인 실시에 따른 CSM 변동에 선제적으로 대응하기 위해 얘실차가 큰 유의급부 언더라이팅을 강화하고 한도를 관리하고 있다"라며 "4월 건강 상품의 예정이율 인하, 수익성이 높은 중장기납 종신과 순수 건강 판매 비중을 확대, 4차 손익 불량 상품 특약 갱신화 추진 등 신계약 CSM 증대에 노력하고 있다"라고 말했다.

킥스 비율은 162%로 작년 1분기 154.1% 대비 7.9%p 개선됐다. 기본자본비율은 2026년 60% 이상을 목표로 재무건전성을 유지한다는 방침이다.

한화생명 관계자는 "2026년 1분기 기본자본비율은 60%로 예상하고 있으며, 올해 말 목표치는 60% 이상을 목표로 관리할 예정"이라며 "이를 위해서 보험금 예신차 관리를 통한 기초 과정 위험의 축소 노력과 더불어서 공동 재보험 활용을 통한 부채 변동성 축소 및 금리 위험 축소를 추진하고 내부 모형 승인, 요구자본 승인 제도 준비 등 요구 자본 축소 노력 등을 다양하게 추진하겠다"라고 말했다.

보험손익 반토막…예실차 축소·자회사

수익성 개선에도 예실차 확대로 보험손익은 전년동기대비 큰 폭으로 줄었다.올해 1분기 한화생명 보험손익은 620억원으로 전년동기대비 40.1% 감소했다. 손실부담계약 비용은 줄었지만, 예실차 적자가 증가한 영향이다. 1분기 예실차는 -920억원으로, 작년 1분기 -290억원 대비 3.2배 가량 적자폭이 늘었다. 손실부담계약은 작년 1분기 -700억원에서 올해 1분기에는 -400억원으로 적자 폭이 감소했다.

한화생명은 보험손익 연간 5000억원을 목표치로 예실차 관리, 손실 계약 감소로 보험손익 목표치 시현을 위해 노력하고 있다고 말했다.

한화생명 관계자는 "연간 가이던스로 제시한 보험손익 5000억원을 당연히 도달할 목표로 기술적으로 유지하고 있고 견지해나갈 예정"이라며 "2025년 하반기부터 손실 특약 개정과 판매 중지 그리고 최저 가입 보험료 상향 등 전반적인 상품 수익성 강화 정책을 지속적으로 추진하고 있으며 이 결과로 신계약을 중심으로 손실 인식 비용이 지속적으로 축소하고 있다"라고 말했다.

보험손익이 감소했지만 투자손익이 보험손익 감소분을 상쇄, 당기순이익은 전년동기대비 103.2% 증가한 2480억원을 기록했다.

투자손익은 이자수익 증가, 배당수익과 평가액 증가로 전년동기대비 443.66% 증가한 2420억원을 시현했다.

한화생명 관계자는 "작년부터 채권 등 ALM 관점의 장기채 투자를 지속해 왔고 이 부분이 기본적으로 전년동기 대비해서 이자 수익이 증가한 영향이 1차적인 투자손익 증가 요인"이라며 "배당수익은 2000년대 초부터 중장기적 관점에서 투자한 AI 테크 기업, 환경 관련 기업, 태양광 산업 등에 투자한 부분이 1분기 배당과 평가액으로 실현된 결과"라고 말했다.

자회사인 한화손보, 자산운용, 투자증권, 인도네시아 노부은행 등과 시너지로 수익성을 확보한다는 계획이다.

한화생명 관계자는 "한화생명이 생명보험사이지만 손해보험, 증권, 자산운용 등 다양한 금융 포트폴리오를 가진 금융그룹으로 봐주면 좋을 것 같으며, 그러한 전략 하에 새 성장동력을 지속적으로 창출해가고 있다"라며 "인도네시아는 방카슈랑스를 통해 보험 영업이 많이 되는 점이 있으며, 노부 은행을 인수한 만큼 보험상품과 방카슈랑스와의 연계, 한화생명, 한화손보, 한화투자증권, 한화자산운용의 다양한 금융 서비스를 결합하는 시너지를 생각할 수 있다"라고 말했다.

이미지 확대보기

이미지 확대보기전하경 한국금융신문 기자 ceciplus7@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![한화손보, K-ICS 64.4%…자본의 질 ‘제고’ [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260703233859040710dd55077bc212411124362.jpg&nmt=18)

![이번에는 매각 성공할까…예보 지원·가격 협상 '핵심 변수' [예별손보 새 주인 찾기③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607061553190636509efc5ce4ae12116082156.jpg&nmt=18)

![생보 빅3 삼성·한화·교보생명 참전 배경은…1위 선점·1200%룰 [보험사 M&A 지형도]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607051652380058508a55064dd12233855161.jpg&nmt=18)

![4년 전 대비 급성장한 굿리치 기업가치는…JC파트너스·한승표 대표 온도차 [콜옵션 발 굿리치 M&A]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606241129560900308a55064dd1124111243152.jpg&nmt=18)

![신창재號 교보생명, K-ICS 85% 견조…요구자본 급증 대응 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260703233544064800dd55077bc212411124362.jpg&nmt=18)

![신창재號 교보생명, K-ICS 85% 견조…요구자본 급증 대응 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703233544064800dd55077bc212411124362.jpg&nmt=18)

![한화생명, 기본자본 58%…내부모형 도입 등 건전성 관리 부심 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626212533088310dd55077bc212411124362.jpg&nmt=18)

![한화손보, 여성보험 성장 지속·GA채널 존재감 확대 [2026 상반기 보험사 리뷰]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612222035028070dd55077bc212411124362.jpg&nmt=18)

![구본욱 KB손보 대표, 기본자본 80% 정조준 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606004114099820dd55077bc212411124362.jpg&nmt=18)

![한화손보, K-ICS 64.4%…자본의 질 ‘제고’ [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703233859040710dd55077bc212411124362.jpg&nmt=18)

![김기환 전 KB손해보험 대표 화재보험협회 이사장 내정 배경은 [금융권 CEO 인사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2023091709012100285dd55077bc22109410539.jpg&nmt=18)

![천상영 신한라이프 대표, 성장형 보상체계 개편 승부수 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260509223641081920dd55077bc2118218214112.jpg&nmt=18)

![신창재 교보생명 회장, 장기정착률 제고 방점…FP 복지 차별화 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260425223957040420dd55077bc221924192220.jpg&nmt=18)

{kind=link}

{kind=link}