금융사 M&A 시장에서 주요 금융지주와 함께 우리은행도 본격 가세할 것으로 예상되고 있다.

우리은행은 현재 시중은행 중 유일한 비 금융지주 체제다. 과거 우리금융지주 체제였지만 증권사, 보험사, 지방은행 등 계열사를 매각하고 현재는 자회사로 우리카드, 우리종합금융 등이 남아 있다.

시장의 관심은 우리은행이 우리금융지주로 전환할 경우 실탄을 확보하고 M&A 경쟁 대열에 합류할 수 있다는 점이다.

은행법상 자기자본의 20%까지 출자 한도를 제한하고 있어서 우리은행은 자기자본 20조원 중 출자 한도가 4조원 수준이다. 여기서 자회사 출자액을 빼면 신규 출자 여력은 7000억원에 그친다.

하지만 지주회사로 전환하게 되면 자회사 출자한도는 금융당국의 이중레버리지비율 권고치인 130%까지 확대돼 M&A 여력이 커지게 된다.

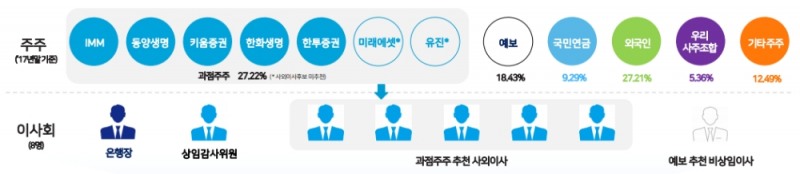

이미지 확대보기

이미지 확대보기우리은행 측은 "지주체제 전환시 증권, 자산운용, 부동산신탁 등 수익성 높은 다양한 업종에 진출할 것"이라고 밝힌 상태다.

부동산 신탁업의 경우 기존 부동산 신탁사를 인수하거나, 또는 신규 설립하는 방식으로 진출할 두 가지 가능성이 모두 거론된다.

금융감독원에 따르면 지난해 11개 부동산신탁사의 순이익은 5061억원으로 사상 최대치를 기록할 만큼 업황이 긍정적이다.

금융당국도 최근 10년동안 신규 진입이 없었던 부동산 신탁회사 업계에 연내 새 플레이어 인가 의지를 밝혔다.

현재 금융지주 가운데 KB금융과 하나금융만 부동산신탁을 자회사로 보유하고 있으며, 신한금융지주도 관심을 두고 있는 비은행 업종이다.

또 자산운용업의 경우 중소형사 M&A 추진 가능성이 높지 않겠냐는 관측이다.

증권업 진출 경우에는 여러 시나리오가 거론된다.

일단 우리은행의 자회사인 우리종합금융을 증권사로 전환하는 방안이 꼽힌다. 그러나 종금사가 증권사로 전환된 사례가 없어 금융당국이 이를 승인해 줄 지 여부가 변수다.

우리종금을 그대로 가져가면서 증권사 M&A를 별도로 추진할 수도 있다.

아니면 두 방식을 혼합해 우리종금의 증권사 전환과 증권사 인수를 모두 추진하고 나중에 합치는 방안도 거론된다.

보험사 M&A의 경우 일단 선순위는 아닌 분위기다. 동양생명, 한화생명 등 과점주주와 영역이 겹치는데다, 오는 2021년 새 국제회계기준 도입을 앞두고 자본확충 부담도 있기 때문이다.

우리은행 측은 "종합금융그룹 경쟁력을 조속히 확보하기 위해 내년초 출범을 목표로 지주회사 설립을 신속하게 추진하겠다"고 말했다.

한편, 우리은행은 다음달 금융당국에 지주사 전환 예비인가를 신청할 예정이다.

금융당국은 예비 인가 신청 후 60일간 심사를 진행한다. 심사 결과 문제가 없으면 본인가를 신청하고, 30일간 심사를 거쳐 지주사 전환을 최종 승인한다.

정선은 기자 bravebambi@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![류정혜 영입·CEO 정관 개정…우리금융, 지배구조 개선 선도 [2026 주총 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030822273609232dd55077bc221924192196.jpg&nmt=18)

![[DQN] '비은행' 지각변동…임종룡號 우리금융 '약진' [금융사 2025 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026022201050403250dd55077bc221924192196.jpg&nmt=18)

![리딩뱅크 승부처 기업금융…이환주 vs 정상혁, 정면승부 [KB·신한 맞수 대결]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026021603191602818dd55077bc221924192196.jpg&nmt=18)

![부산은행, 해양금융 등 2.4조 통 큰 지원 [은행, 생산적 금융 선봉에 서다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315222021042650dd55077bc221924192220.jpg&nmt=18)

![경남은행, CHAIN-G로 스타트업 원스톱케어 [은행, 생산적 금융 선봉에 서다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315221522002460dd55077bc221924192220.jpg&nmt=18)

!['자율이란 이름의 족쇄'···총액인건비제에 묶인 국책은행 경쟁력 [금융공기업 이슈]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260317042145014560b4a7c6999c121131189150.jpg&nmt=18)

![12개월 최고 연 3.30%…SC제일은행 'e-그린세이브예금' [이주의 은행 예금금리-3월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603131736270727705e6e69892f121131150205.jpg&nmt=18)

![24개월 최고 연 3.10%…부산은행 '더 특판 정기예금' [이주의 은행 예금금리-3월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603131739370434805e6e69892f121131150205.jpg&nmt=18)

!["구청 직원 사칭 주의"···최유삼號 신용정보원, 보이스피싱 예방 박차 [금융공기업 이슈]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260317013953061590b4a7c6999c121131189150.jpg&nmt=18)

{kind=link}