이미지 확대보기

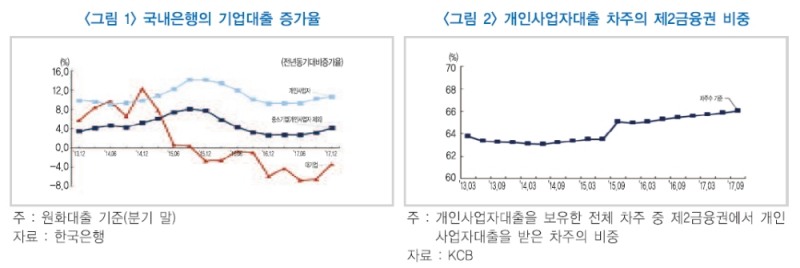

이미지 확대보기한국금융연구원의 '자영업자 대출의 효과적 관리를 위한 선결과제' 리포트에서 서정호 선임연구위원은 "자영업자 대출의 경우 가계대출과 달리 차주의 신용정보를 충분히 파악하기 어렵고 부채 상환 능력 평가에 필요한 정보도 산재돼 있다"며 이같이 강조했다.

자영업자는 사업자 등록을 한 뒤 개인사업자 대출만 받거나, 개인자격으로 가계대출만 받거나, 또는 양쪽을 모두 받을 수 있는데 이같은 세 가지 유형을 모두 파악하는 게 바람직하다고 봤다. 다만 가계대출의 용도가 사업자금인지는 직접 파악하기 불가능하다는 한계를 짚었다.

또 자영업자 중 사실상 중소기업에 해당하는 경우도 많아서 생계형 영세 자영업자를 정확히 구분하려는 노력도 필요하다고 강조됐다.

서정호 선임연구위원은 "자영업자의 현금 흐름을 추정하고 부채 상환능력을 제대로 평가하기 위해서는 자영업자의 신용카드 매출 정보, 가구단위 재산정보를 함께 활용할 수 있는 방안도 지속적으로 모색해야 할 것"이라고 말했다.

정선은 기자 bravebambi@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![용산구 ‘나인원한남’ 88평, 9억 상승한 167억원에 거래 [일일 아파트 신고가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025071010042800278b372994c952115218260.jpg&nmt=18)

![‘진보 강세’ 강서구, 진교훈 구청장 재선 도전…보수 김진선·최진혁 반격[6·3지방선거]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260313170806002530b372994c951245313551.jpg&nmt=18)

![오세훈 vs 정원오, 서울시장 예비후보 미래비전 ‘격돌ʼ [6·3 지방선거]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030900315607620dd55077bc221924192196.jpg&nmt=18)

![동북권 격전지 동대문구, 수성하는 이필형 vs 탈환 노리는 김인호·최동민[6·3지방선거]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030616530906628b372994c951245313551.jpg&nmt=18)

![‘진보 강세’ 강서구, 진교훈 구청장 재선 도전…보수 김진선·최진혁 반격[6·3지방선거]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260313170806002530b372994c951245313551.jpg&nmt=18)

{kind=link}