이미지 확대보기

이미지 확대보기채권추심업은 채권자에게 위임을 받아 빚을 갚기로 한 날까지 채무를 변제하지 않은 채무자에 대한 변제 촉구 또는 변제금 수령을 통해 채권자를 대신해 추심을 행사하는 업이다.

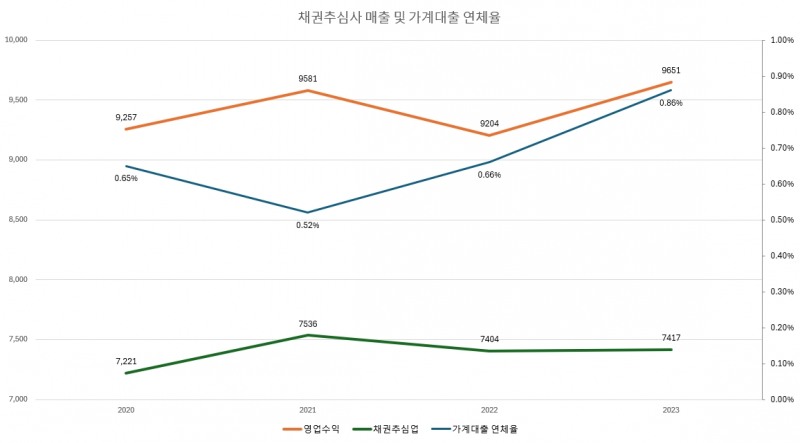

최근 업계는 가계대출 규모와 연체율이 상승세를 보이자 다시금 관심을 한몸에 받고 있다. 연체율 상승은 채권추심 물량이 늘어남을 의미하기 때문이다.

관련기사

대출유형별로 살펴보면 가계대출 중 주택담보대출은 증가세가 확대되는 가운데 중심으로 증가했으나 신용대출과 판매신용이 감소했다. 증가율 자체는 예년에 비해 낮지만, 지난해에 비하면 증가속도가 더 빨라진 모습이다.

최근 경제가 어려워짐에 따라 채무 상환능력이 낮아진 자영업자 대상 대출은 1년만에 2.1% 증가했다.

쏠리는 관심과는 달리 업계는 다소 상반된 입장이다. 단순 연체율 상승이 바로 추심으로 연결되지 않고, 회수가 되지 않으면 이익으로 이어지지 않는다는 이유다.

실제로 가계대출 연체율이 급격히 상승했던 2022년 말부터 지난해 말까지의 채권추심업 영업수익을 보면 연체율과 크게 연관이 없음을 볼 수 있다.

업계 관계자는 “연체율이 높아질 경우 물량이 많아지게 되는데 이게 추심으로 직결되지는 않는다”며 “매출은 추심을 진행하고 회수가 이뤄져야 생기는데, 경제 활성화가 선행돼야 채무자의 빚 상환 여력이 생기게 돼 회수도 가능하다”고 설명했다.

이미지 확대보기

이미지 확대보기처분가능소득이란 가계의 소득에서 세금, 사회보장부담금 등을 제외한 소득이다. 부채를 갚을 수 있는 상환 능력은 결국 가처분 소득이므로 가계의 부채 상환능력을 보여주는 것이다.

즉, 처분가능소득 대비 가계부채 비율은 부채 상환능력 대비 부채가 얼마나 많은지 나타내는 지표다. 이 지표가 높을수록 가계의 채무상환부담이 높다고 판단한다.

구성 내역을 보면, 가계부채가 낮은 증가세를 이어가는 가운데 처분가능소득 증가율이 가계부채 증가율을 상회하면서 소득 측면의 채무상환능력이 완만하게 개선되는 흐름을 나타냈다.

아울러 자산 측면에서의 채무상환부담 또한 감소한 것으로 드러났다. 가계의 금융자산 대비 금융부채 비율은 올 1분기 말 44.5%(추정치)로 전년 동기(45.3%) 대비 0.8%p 하락했다. 이는 금융자산이 주식 평가액 증가 등으로 금융부채에 비해 더 빠르게 확대된 데 기인한다.

고려신용정보는 지난해 말 기준 시장점유율 17%로 채권추심사 중 가장 규모가 큰 신용정보사다.

당사의 1분기 연결기준 매출액은 당사의 1분기 연결기준 매출액은 415억605만원으로 전년 동기(369억533만원)대비 12.47% 증가했다.

세부적으로 살펴보면 수익의 대부분을 차지하고 있는 채권추심 수익은 369억5963만원으로 전년 동기(329억2742만원) 대비 12.25% 늘어났다. 신용조사와 민원대행 업무 모두 각각 13.57%, 44.11% 증가한 것으로 나타났다.

고려신용정보 관계자는 "경제가 좋아져 채무자분들이 갚으실 여력이 생기게 되면 회수가 활성화 돼 매출이 늘어난다"며 "만약 경제가 좋아지면 상환여력도 좋아져 수익 개선에 도움이 될 것"이라고 전했다.

김다민 한국금융신문 기자 dmkim@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![김문석 SBI저축은행 대표, 본업 리테일 대출 중심 포트폴리오 유지…대형 부실 최소화 [저축은행 리스크 관리 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202604031700120296606a663fbf34211234227239.jpg&nmt=18)

![우리금융·JB우리캐피탈 외부 전문가 수혈…전담조직 필두 AI 인프라 구축 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605102321080867808a55064dd1223389083.jpg&nmt=18)

![[DQN] DB저축은행, 지난해 NPL비율 가장 낮아…한국투자저축은행 2.48%p 증가 건전성 악화 [저축은행 NPL비율 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605071404240753407c96e7978011214922695.jpg&nmt=18)

![[DQN]유암코, NPL 시장 점유율 1위 수성…하나F&I 점유율 7.20%로 가장 낮아 [NPL 2026 1분기 딜]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202604301905220983407c96e7978011214922695.jpg&nmt=18)

![전찬우 한국투자저축은행 대표, 신용등급전망 하향…대손비용 증가 건전성 저하 지속 여파 [저축은행 크레딧 리포트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605121633010808607c96e7978011214922695.jpg&nmt=18)

![우리금융·JB우리캐피탈 외부 전문가 수혈…전담조직 필두 AI 인프라 구축 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202605102321080867808a55064dd1223389083.jpg&nmt=18)

![KB국민카드, 포티투닷 이청재 상무 AI 진두지휘…AX 페달 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260504140717053260c1c16452b012411124362.jpg&nmt=18)

![김재관 국민카드 대표, 스테이블코인 인프라 구축 [카드사 디지털자산 확산 대응]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260428105511088310de68fcbb3512411124362.jpg&nmt=18)

![진성원 우리카드 대표, 데이터 바탕으로 B2B 고도화 [카드사 법인시장 주도권 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260411005446048690dd55077bc212411124362.jpg&nmt=18)

![BNK벤처투자, 올해 1000억 펀드 조성…지역상생 생산적금융 [2026 VC 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419081000057160dd55077bc221924192220.jpg&nmt=18)

![DSC인베스트먼트, 새 투자 기회 선제적 확보·내실 성장 [2026 VC 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419080906008700dd55077bc221924192220.jpg&nmt=18)

![아주IB투자, 액셀러레이터·PE 투자부문 스케일업 원년 [2026 VC 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419080658076080dd55077bc221924192220.jpg&nmt=18)

{kind=link}

{kind=link}