이미지 확대보기

이미지 확대보기조각투자 장외거래소 예비인가를 받은 KDX와 NXT컨소시엄(이하 가칭 넥스체인지)이 각사의 사업 기반을 바탕으로 본인가를 준비하고 있다.

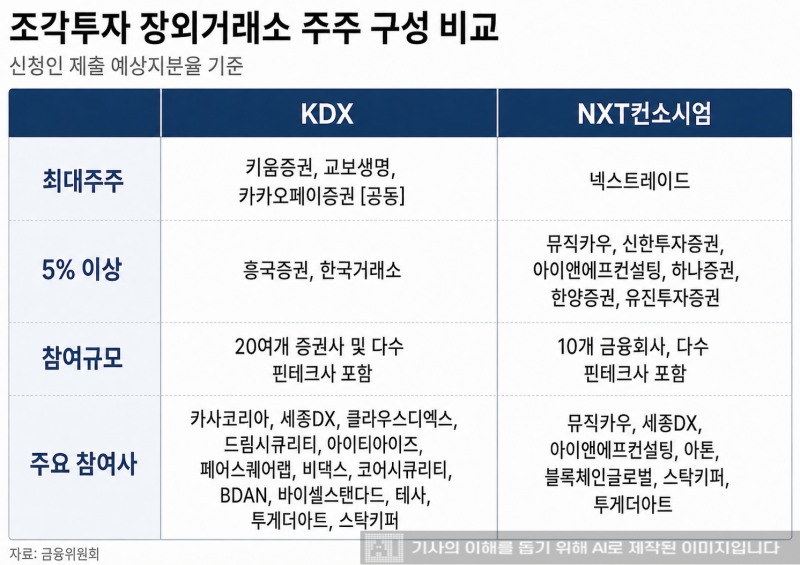

KDX는 20여 개 증권사가 참여한 컨소시엄을 바탕으로 자본력과 금융투자업계 네트워크를 갖춘 점이 특징이다.

다만, 두 거래소 모두 초기 시장에 진입하는 단계인 만큼 뚜렷한 우열을 가리기는 이르다는 평가도 나온다.

본인가 이후 시장 개설 초기에는 거래 시스템 안정성과 발행사 네트워크, 상품 확보 여부 등이 경쟁력을 가를 핵심 변수로 꼽힌다.

관련기사

KDX·넥스체인지, 본인가 절차 본격 돌입

30일 금융투자업계에 따르면 KDX는 자본력과 증권사 네트워크, 넥스체인지는 뮤직카우 기반의 상품 확보력이 강점으로 평가된다.국내 STO 시장은 크게 발행시장과 유통시장으로 나뉜다. 한국예탁결제원은 발행과 유통 과정에서 토큰증권 총량 관리를 맡는다.

발행시장에서는 증권사들이 컨소시엄을 구성해 참여하고 있으며, 유통시장에서는 KDX와 넥스체인지가 본인가를 준비 중이다.

KDX는 20여 개 증권사가 참여한 컨소시엄을 바탕으로 풍부한 자본력과 금융투자업계 네트워크를 갖췄다는 점이 강점으로 꼽힌다.

반면, 넥스체인지 컨소시엄에는 음악 저작권 조각투자 플랫폼 뮤직카우가 속해있어 조각투자 발행시장과의 접점이 크다는 점이 차별점으로 평가된다.

자본력을 보면, KDX의 출자 자본금은 900억원 이상 1000억원 미만 규모다.

업계에서는 KDX가 상대적으로 큰 자본력을 바탕으로 초기 유통시장에서 안정적인 인프라를 구축할 수 있다는 관측이 나온다. 다수 증권사와의 네트워크를 활용해 향후 다양한 상품군을 확보할 수 있다는 점도 장점으로 거론된다.

넥스체인지도 인가를 받은 이후 증자에 나설 수 있는 만큼, 단순히 현재 자본금 규모만으로 양사의 경쟁력을 단정하기는 어렵다는 의견도 있다.

유통시장 안착 관건은 초기 상품 확보

초기 유통상품 확보도 중요한 경쟁 요소로 평가된다. 조각투자 장외거래소가 실제로 시장을 열더라도 상장 가능한 상품이 충분하지 않으면 투자자 유입과 거래 활성화에 한계가 있을 수밖에 없기 때문이다.KDX의 경우 현재 구체적으로 드러난 수익증권 발행사 기반이 상대적으로 제한적이라는 점이 부담 요인으로 거론된다.

넥스체인지는 음악 저작권 조각투자 상품을 발행해온 뮤직카우와의 네트워크를 바탕으로 초기 유통상품 확보에 나설 계획이다.

한 증권업계 관계자는 “KDX는 아직 초기 유통시장에 어떤 조각투자 상품을 올릴지 구체적으로 드러난 부분이 많지 않다”며 “거래 인프라와 증권사 네트워크는 강점이지만, 초기 유통상품 확보는 과제가 될 수 있다”고 말했다.

그러나 KDX 컨소시엄에 참여한 증권사가 많은 만큼 향후 다양한 조각투자 발행사와의 연계를 통해 유통상품을 확대할 수 있다는 의견도 나온다.

또 다른 증권업계 관계자는 “자본력 측면에서는 KDX와 넥스체인지 간 차이가 있다”며 “KDX는 컨소시엄에 참여한 증권사가 많은 만큼 시간이 지나면 다양한 유형의 상품이 공급될 가능성이 있다”고 덧붙였다.

금융투자업계 관계자는 “넥스체인지의 뮤직카우를 제외하면 양사 모두 새로운 발행상품을 확보해야 한다는 점에서는 같은 입장”이라며 “결국 거래소 기능을 수행하려면 새롭게 발행되는 상품이 유통시장에 올라와야 한다”고 말했다.

방의진 한국금융신문 기자 qkd0412@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![기관 '알테오젠'·외인 '서진시스템'·개인 '제주반도체' 1위 [주간 코스닥 순매수- 2026년 6월22일~6월26일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260626192751084090179ad43907118235656.jpg&nmt=18)

![[THE COMPASS] 니어스랩 IPO, FI 약정 수익과 공모가 ‘기묘한 일치’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260629161721090390a837df6494211521828.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![미래에셋운용, 연기금·주택기금 존재감…OCIO 역량 강화 [OCIO 힘 싣는 운용사들 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215251075580dd55077bc212411124362.jpg&nmt=18)

![NH투자증권, 크로스보더 딜 확대…글로벌 대표주선 역량 부각 [글로벌 선발대 빅5 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612215814032050dd55077bc212411124362.jpg&nmt=18)

![김성환號 한국투자증권, 글로벌 네트워크 확대 ‘IB 승부수’ [글로벌 선발대 빅5 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002018064620dd55077bc212411124362.jpg&nmt=18)

![STO 시장 개막 초읽기…“조각투자 장외거래소 안정적 생태계 구축 관건” [KDX vs NXT컨소 본인가 레이스 (하)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202606291513040709700f4390e77d211234194120.jpg&nmt=18)

{kind=link}