이미지 확대보기

이미지 확대보기[한국금융신문 양현우 기자] 오뚜기가 글로벌 진출에 승부수를 띄웠다. 지난해 악화한 수익성을 만회하고 새로운 성장동력을 확보하기 위해 일본 현지 법인을 만들기로 한 것. 내수 소비 침체를 타파하고, 경쟁사에 비해 낮은 재무건전성 지표를 끌어올리기 위한 전략으로 풀이된다.

글로벌 직접 진출로 내수 한계 극복

9일 업계에 따르면 오뚜기는 지난달 15일 일본 도쿄에 현지 판매법인 설립을 마쳤다. 올 9월 이후 본격 운영에 들어갈 예정이다. 일본법인은 뉴질랜드, 미국, 베트남에 이어 오뚜기의 네 번째 해외 현지법인이다.이러한 오뚜기의 발 빠른 해외 거점 확보는 최근 확인된 실적 반등 흐름을 굳히는 동시에, 장기적인 수익 창출원을 구축하기 위한 선제적 조치다.

오뚜기의 올해 1분기 연결 기준 매출은 9552억 원으로 전년 동기 대비 3.7% 증가했다. 같은 기간 영업이익은 594억 원으로 3.3% 늘었다. 밥류와 유지류 등 주요 제품군 판매 증가가 실적 개선을 이끌었다.

관련기사

올해 1분기 매출과 수익성이 증가한 점은 긍정적이지만 지난해에는 내수 중심 사업 구조의 한계를 드러내며 실적 부진을 겪었다. 지난해 오뚜기의 연결 기준 매출은 3조6745억 원으로 전년 대비 3.8% 증가했다. 하지만 이 기간 영업이익은 1773억 원으로 20.2% 감소했다.

수익성 감소 배경으로 오뚜기는 환율 상승과 원자재 단가 인상, 인건비, 광고·판촉비 증가를 꼽았다. 특히 내수시장 위축으로 국내 사업 환경이 악화되면서 수익성에 부담으로 작용했다는 분석이다.

이미지 확대보기

이미지 확대보기10%대 해외 비중에 낮은 Z-스코어

지난해 오뚜기의 해외 매출은 13.4% 늘었고, 전체 매출에서 해외 매출이 차지하는 비중은 11.2%로 전년 대비 1.0% 증가했다. 전체 매출에서 해외 매출이 차지하는 비중이 커졌지만 아직 10%대 초반으로 경쟁사와 비교했을 때 한참 모자란다. 농심의 경우는 40%이며 삼양식품은 80%대를 유지하고 있다.해외 매출 비중이 큰 농심과 삼양식품은 내수 한계를 극복하고 해외 판매를 통해 기업 전체의 수익성을 크게 끌어올리고 있다. 올해 1분기 연결 기준 농심은 해외법인 매출이 전년 동기 대비 23.1% 증가한 3128억 원을 기록한 가운데 영업이익은 674억 원으로 20.1% 늘었다. 삼양식품 역시 같은 기간 해외 매출이 38.0% 늘어난 5850억 원, 영업이익은 32.2% 증가한 1771억 원을 달성했다.

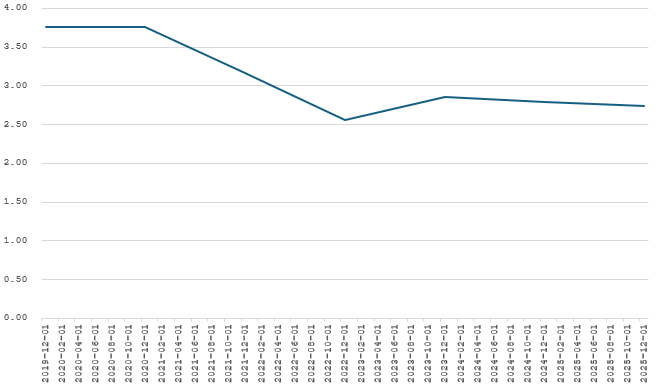

낮은 해외 매출 비중은 수익성뿐만 아니라 재무건전성과 자본효율에도 영향을 줬다. 오뚜기의 알트만 Z-스코어는 2023년 2.85, 2024년 2.79, 2025년 2.74다. 해외 이익을 바탕으로 수익을 창출하고 있는 농심(2023년 4.41, 2024년 3.89, 2025년 3.97)과 삼양식품 (2023년 3.90, 2024년 7.12, 2025년 8.77)에 비하면 확연히 차이가 난다.

알트만 Z-스코어는 투자자와 금융기관 등이 기업의 신용위험을 판단하거나 투자·대출 여부를 결정할 때 활용하는 지표 중 하나다. Z-스코어가 3점 이상이면 안정적, 1.8점 미만이면 부도 가능성이 높은 것으로 본다.

곳간은 빵빵하지만 효율은 ‘뚝’

단순 수치만 놓고 보면 오뚜기의 재무 상태는 탄탄하다. 회사의 유동자산은 2023년 1조4057억 원, 2024년 1조4788억 원, 2025년 1조5013억 원으로 유동부채(2023년 9049억 원, 2024년 1조288억 원, 2025년 1조476억 원)를 넉넉히 웃돈다. 곳간에 쌓인 현금을 의미하는 이익잉여금 역시 2023년 1조9134억 원, 2024년 2조112억 원, 2025년 2조331억 원으로 꾸준히 불어나고 있다. 당장 자금 융통에 문제가 있는 상황은 아니라는 얘기다.문제는 자산의 질과 자본효율성의 저하다. 알트만 Z-스코어는 단순한 자산 규모뿐만 아니라, 총자산 대비 영업이익률 등 실질적인 수익 창출 능력에 높은 가중치를 부여한다. 이익잉여금이 쌓이며 기업의 총자산 규모는 커졌지만, 정작 핵심인 영업이익이 전년 대비 20% 가까이 급감하면서 전체 Z-스코어를 끌어내린 것이다.

이는 기업이 영업활동에 투입한 자본 대비 얼마만큼의 이익을 거뒀는지 보여주는 투하자본수익률(ROIC) 지표의 하락과도 궤를 같이한다. 오뚜기의 ROIC는 2023년 7.1%, 2024년 6.0%, 2025년 4.3%로 떨어졌다. 2조 원이 넘는 막대한 이익잉여금을 쌓아두고도 고수익 사업으로 연결하지 못해 자본 배분의 비효율성이 발생했다는 의미다.

결국 일본법인 신설을 비롯한 오뚜기의 해외 영토 확장은 잠자는 자본을 깨우기 위한 전략적 결단이다. 성장이 정체된 내수시장에 돈을 묶어두지 않고, 상대적으로 마진율이 높고 성장세가 가파른 해외시장에 공격적으로 자본을 재배치하겠다는 것이다.

오뚜기 관계자는 “2030년 해외 매출 목표치는 1조1000억 원이며 내부 유보금 활용에 대한 구체적 계획은 없다”고 말했다.

양현우 한국금융신문 기자 yhw@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![‘항공’ 품은 소노트리니티…이젠 ‘숫자’로 증명할 때 [소노트리니티 새 시대 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260605150537047140b5b890e35c220117168247.jpg&nmt=18)

![‘미정산·회생’ 늪 빠진 유통가…티메프부터 홈플러스까지 [유통가 리스크 점검 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606022535059880dd55077bc212411124362.jpg&nmt=18)

![‘곳간관리ʼ 강화…‘수익성 중심ʼ 전환 나선 롯데쇼핑 임재철 [나는 CFO다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260503012514067130dd55077bc221924192220.jpg&nmt=18)

![[DQN] 팔아도 남는 게 없다…오뚜기가 일본으로 가는 이유 [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260609112941056010923defd0cc106101526.jpg&nmt=18)

![서초구 '래미안원베일리' 34평, 11.5억 떨어진 60억원에 거래 [일일 하락가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2023032209572705070b372994c951191922428.jpg&nmt=18)

{kind=link}

{kind=link}