이미지 확대보기

이미지 확대보기다만 본업인 이자수익은 대출규제의 여파로 쪼그라들었다. 그럼에도 부동산PF 등의 연체율이 개선세를 보이며 올해 1분기 수익성과 건전성이 동시에 개선됐다는 평가가 나온다.

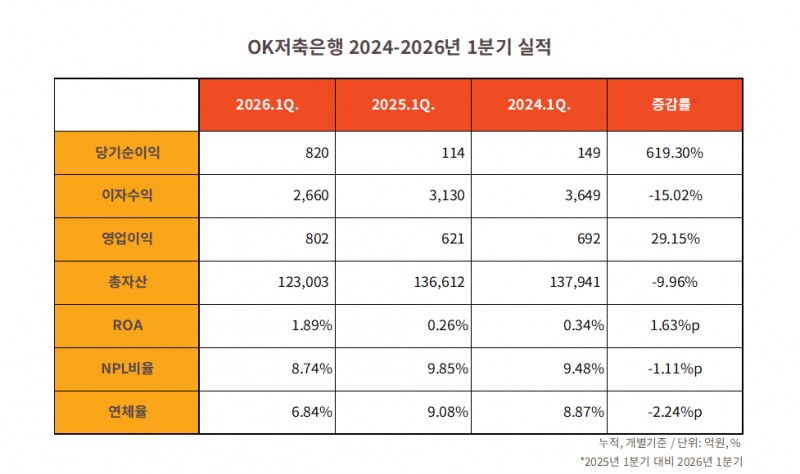

7일 OK저축은행 요약분기재무재표에 따르면 올해 1분기 순익은 820억원으로 전년 동기(114억원) 대비 619.30% 증가한 것으로 나타났다.

올해 OK저축은행은 개선된 수익성·건전성을 바탕으로 IB·기업여신 중심의 수익 다각화로 이자수익을 만회하고, 내부통제 강화와 안정경영기반 확립에 속도를 낼 전망이다.

규제 준수 나비효과…유가증권 매각으로 순익 급증

순익 급증의 주원닫기 주원기사 모아보기인은 투자 한도 준수를 위한 유가증권 매각이익 증가다.

주원기사 모아보기인은 투자 한도 준수를 위한 유가증권 매각이익 증가다.

관련기사

김윤우 유암코 대표, NPL 성장으로 순익 제고…올해 '리스크 관리' 방점 [2026 금융사 1분기 실적]김문석 SBI저축은행 대표, 가계대출 규제에 1분기 자산 감소…내실 경영으로 효율성 강화 집중 [2026 금융사 1분기 실적]이은배 하나에프앤아이 대표, 기저효과·손상차손 이중고에 순익 감소…자산 리밸런싱 추진 [금융사 2026 1분기 실적]정길호 OK저축은행 대표, 적극 상·매각으로 부실 해소…올해 ‘수익원 다각화’ 정조준 [저축은행 리스크 관리 전략]저축은행, 1분기 비이자이익 순익 제고…흑자 전환에도 연체율은 상승세 [금융사 2026 1분기 실적]

이에 따라 올해 1분기 유가증권평가 및 처분이익은 742억원으로 전년 동기(30억원) 대비 대폭 증가했다.

그중 대부분은 매도 가능 증권 처분이익이 차지했다. 매도가능증권처분익은 739억원으로 전년 동기(30억원)대비 급증했다. 나머지 3억원은 단기매매증권처분·평가이익과 만기보유증권처분이익이 차지했다.

이미지 확대보기

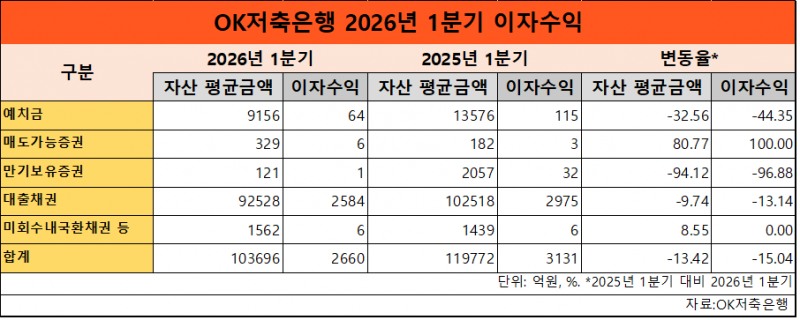

이미지 확대보기올해 3월 말 이자수익은 2660억원으로 전년 3월 말(3131억원)대비 15.04% 감소했다. 이중 지난해 1분기 대출채권 자산 평균금액은 10조2518억원으로 2975억원의 이자수익을 냈지만, 올해 1분기에는 9조2528억원으로 줄어 2584억원에 그쳤다.

1년 새 대출채권이 9990억원 감소하면서 이자수익도 391억원 쪼그라든 것이다.

같은 기간 이자 비용도 수신 규모 축소로 인해 감소했다. 올해 1분기 이자비용은 652억원으로 전년 동기(1031억원) 대비 36.7% 줄었다.

OK저축은행 관계자는 “이자 수익 증대를 위해 신상품 및 시장 적극 탐색을 통해 신규 진입 가능 영역을 발굴할 것”이라며 “신규 취급을 통해 수익원을 다각화해 나갈 방침이다”라고 설명했다.

건전성 지표 전방위 개선…올해 IB·기업여신 중심 수익 다각화 추진

이미지 확대보기

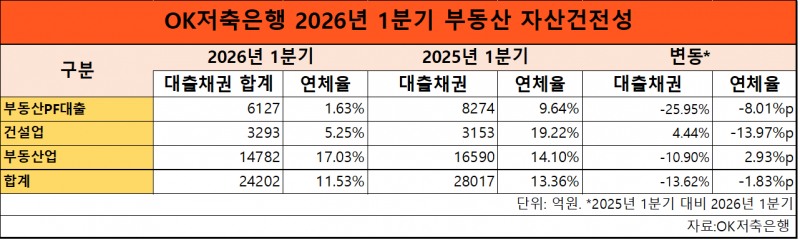

이미지 확대보기올해 1분기 말 고정이하여신비율은 8.74%로 전년 동기(9.85%)대비 1.11%p 감소했다. 같은 기간 연체대출비율도 6.84%로 지난해 1분기(9.08%)대비 2.24%p 하락했다.

부동산PF대출 연체율 개선 폭은 더욱 컸다.

올해 1분기 부동산PF대출 연체율은 1.63%로 전년 동기(9.64%)대비 8.01%p 하락했다.

업종별로는 건설업의 연체율 개선이 가장 두드러졌다. 건설업 연체율은 5.25%로 전년(19.22%) 대비 13.97%p 하락하며 부실 정리가 상당 부분 마무리됐음을 보여줬다.

OK저축은행은 올해 연체율과 수익성 개선을 기반으로 ▲내부통제 강화 ▲안정적 경영기반 확립 ▲수익원 다각화를 진행할 방침이다.

심사·리스크 관리 강화와 소비자 보호, 금융사기 예방 등으로 안정적인 경영 기반을 확립하고 책무구조도를 기반으로 내부통제 체계를 강화할 예정이다.

수익원 다각화에서는 IB 금융 및 기업여신 중심의 투자 수익성 강화를 목표로 신규 진입 가능 영역을 적극 발굴할 계획이다.

OK저축은행 관계자는 “올해의 경우 금융환경 변화를 고려해 사업 계획을 수립하고, 내부 관리체계 강화, 안정 경영 기반 구축을 통해 수익성 강화를 위한 영업역량을 집중할 것”이라며 “신상품은 내부적으로 진입 가능한 영역을 적극적으로 알아볼 계획”이라고 말했다.

이미지 확대보기

이미지 확대보기옥준석 한국금융신문 기자 okmoney@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![회생 안갯속 사실상 청산 수순…MBK 실질경영자 도의적 책임 불가피 [홈플러스 불똥 튄 유암코]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606091422400043908a55064dd112411124362.jpg&nmt=18)

![송병준 벤처기업협회 회장 "AI·벤처 업계 발전 위해 주 52시간 근무 예외 특례 필요" [2026 벤처기업협회 간담회]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606101611400127408a55064dd12101238196.jpg&nmt=18)

![전필환 신한캐피탈 대표, 장기조달·만기 분산…금리 선제 대응 [캐피탈 조달 돋보기 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260606005831090290dd55077bc212411124362.jpg&nmt=18)

![김윤우 유암코 대표, NPL 성장으로 순익 제고…올해 '리스크 관리' 방점 [2026 금융사 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260127010722005846a663fbf34175192139202.jpg&nmt=18)

![박대성 키움에프앤아이 대표, 후발주자 한계 극복…수익 다변화 추진 [2026 NPL 돋보기 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260606004643085620dd55077bc212411124362.jpg&nmt=18)

![김재관 국민카드 대표, 조달 다변화로 3%대 금리 방어 [카드 조달 돋보기 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606005529099690dd55077bc212411124362.jpg&nmt=18)

![박창훈號 신한카드, 조달 다변화로 3%대 금리 방어 안간힘 [카드 조달 돋보기 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530012640003540dd55077bc212411124362.jpg&nmt=18)

![김이태 삼성카드 대표, 3%대 조달금리 유지…장기조달 주효 [카드 조달 돋보기 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260525074732091360dd55077bc21182182148.jpg&nmt=18)

![김기덕 대표, 자금조달 금리 방어 승부수…금리급등에 JB우리캐피탈 해외 조달 검토 [캐피탈 조달 돋보기 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517021127005420dd55077bc212411124362.jpg&nmt=18)

![박대성 키움에프앤아이 대표, 후발주자 한계 극복…수익 다변화 추진 [2026 NPL 돋보기 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606004643085620dd55077bc212411124362.jpg&nmt=18)

![전필환 신한캐피탈 대표, 장기조달·만기 분산…금리 선제 대응 [캐피탈 조달 돋보기 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606005831090290dd55077bc212411124362.jpg&nmt=18)

![유암코 독주 속 NPL경쟁 치열…비은행계 존재감 커졌다 [2026 NPL 돋보기 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530013334005120dd55077bc212411124362.jpg&nmt=18)

![문창환 IBK캐피탈 대표, 단기조달 전략적 확대…AA- 펀더멘탈 ‘최상’ [캐피탈 조달 돋보기 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530012901071450dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}