이미지 확대보기

이미지 확대보기 함영주기사 모아보기 회장이 이끄는 하나금융그룹이 올해 1분기 이익잉여금 기반의 보통주자본(CET1) 확대와 자본성증권 축소를 동시에 이뤄내며 자본의 질을 개선했다.

함영주기사 모아보기 회장이 이끄는 하나금융그룹이 올해 1분기 이익잉여금 기반의 보통주자본(CET1) 확대와 자본성증권 축소를 동시에 이뤄내며 자본의 질을 개선했다.비과세 배당 등 주주환원 확대를 위해 자본잉여금 일부를 이익잉여금으로 전입하면서 자본잉여금은 급감했지만, 이를 제외해도 이익잉여금이 큰 폭으로 증가했다. 단순 회계 재분류가 아니라 실질적인 내부 유보 능력도 강화됐다는 의미다.

다만 RWA(위험가중자산) 증가 속도가 은행 여신 성장률보다 빠르게 나타나면서 RoRWA(위험자산이익률)와 위험밀도 개선은 더뎌졌다. 수수료이익과 비은행 계열사 기여도 확대는 자본효율성 측면에서 긍정적 신호지만, 생산적 금융 확대 국면에서 CET1 13%대를 안정적으로 유지하려면 RWA 관리 역량을 더 끌어올릴 필요가 있다는 평가다.

이익잉여금 기반 CET1 확대···자본의 질 개선

이미지 확대보기

이미지 확대보기자본 구조에서 가장 눈에 띄는 변화는 이익잉여금이다. 올해 1분기 하나금융의 이익잉여금은 37조 8889억원으로 전년 동기 28조 2204억원보다 34.3% 급증했다. 자본잉여금은 8조 2995억원에서 8995억원으로 89.2% 감소했는데, 이는 비과세 배당 등 주주환원 재원 확보를 위해 주주총회 의결을 거쳐 자본잉여금 7조 4000억원을 이익잉여금으로 전입한 영향이다.

중요한 점은 이입분을 제외해도 이익잉여금 증가폭이 크다는 것이다. 7조 4000억원을 제외한 실질 이익잉여금은 약 30조 4889억원으로, 전년 동기 대비 8.0%가량 늘었다. 1분기 지배주주순이익이 1조 2100억원으로 전년 동기보다 7.3% 증가했고, ROE가 10.91%로 11%에 근접했다는 점을 고려하면 이익 창출력이 CET1 확대를 뒷받침한 셈이다.

관련기사

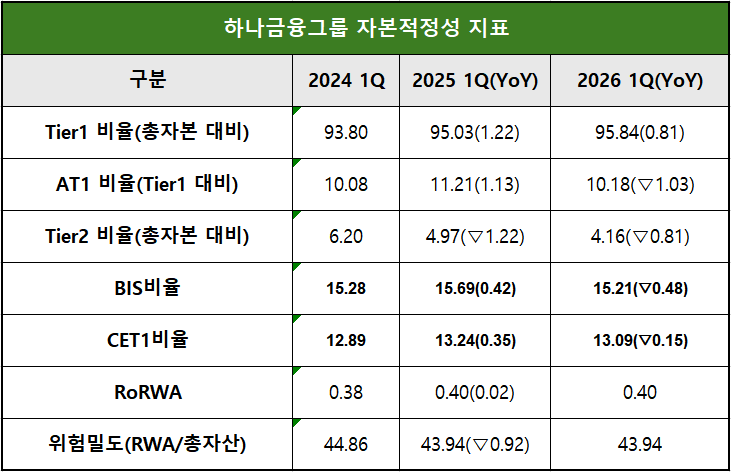

총자본에서 기본자본이 차지하는 비중은 95.03%에서 95.84%로 높아졌고, 총자본 대비 보완자본 비중은 4.97%에서 4.16%로 낮아졌다. AT1의 기본자본 내 비중도 11.21%에서 10.18%로 하락했다. 신종자본증권과 후순위채에 의존하기보다 이익잉여금과 보통주자본 중심으로 자본 체력을 키우는 구조가 강화된 것이다.

RWA 증가 속도 빨라···RoRWA·위험밀도 개선 정체

이미지 확대보기

이미지 확대보기하나금융의 올해 1분기 RWA는 301조 1433억원으로 전년 동기 283조 1250억원보다 6.4% 증가했다. 보통주자본 증가율 5.2%보다 RWA 증가율이 더 높았던 탓에 CET1비율은 13.24%에서 13.09%로 0.15%p 하락했다. BIS비율도 15.69%에서 15.21%로 0.48%p 낮아졌다.

하나금융 측은 "환율과 제도변경 효과를 제외하면 RWA 증가는 크지 않은 수준"이라고 설명했지만, 은행 여신 성장률과 비교하면 자본효율성 개선의 필요성이 드러난다.

하나은행 원화대출금은 지난해 1분기 303조 568억원에서 올해 1분기 320조 7467억원으로 5.7% 증가했다. 반면 그룹 RWA 증가율은 6.4%로 은행 여신 성장률보다 0.7%p 높았다.

이는 그룹 전체 차원에서 은행 여신 외에도 비은행, 시장·운영 리스크, 환율 및 규제 영향 등이 RWA 부담을 키웠다는 의미로 볼 수 있다. 생산적 금융 확대 기조에 따라 기업금융과 전략산업 투·융자가 늘어날 경우 RWA 상승 압력은 더 커질 수밖에 없다.

실제로 하나금융의 RoRWA는 지난해 1분기 0.40%에서 올해 1분기에도 0.40% 수준에 머물렀다. 위험밀도 역시 43.94%로 사실상 정체됐다. 순익과 CET1은 개선됐지만, RWA가 함께 늘면서 자본효율성 지표 개선으로는 충분히 연결되지 못한 셈이다.

수수료·비은행 성장 긍정적···효율성 개선 속도 내야

자본효율성 개선의 긍정적 신호도 있다. 대표적인 것이 수수료이익 증가다.하나금융의 올해 1분기 수수료이익은 6678억원으로 전년 동기 5216억원보다 28.0% 증가했다. 특히 자산관리 관련 수수료가 1675억원에서 3136억원으로 87.3% 급증했고, 증권중개수수료는 359억원에서 1092억원으로 203.9%, 투자일임 및 운용수수료는 130억원에서 348억원으로 167.6% 늘었다. 신탁보수도 763억원에서 1111억원으로 45.6% 증가했다.

수수료이익은 대출처럼 신용RWA를 직접 크게 늘리지 않고 수익을 만들 수 있다는 점에서 CET1 방어와 RoRWA 개선에 유리하다. 하나금융이 자본시장 관련 수수료 확대를 통해 역대 최대 수수료이익을 기록한 것은 자본효율성 관점에서 분명 긍정적이다.

비은행 계열사 기여도 확대도 같은 맥락이다. 올해 1분기 하나증권의 순이익은 1033억원으로 전년 동기보다 37.1% 증가했고, 하나카드는 575억원으로 5.3%, 하나캐피탈은 535억원으로 70.2% 늘었다. 비은행 부문 기여도는 18.0%로 전년 12.1%보다 확대됐다.

다만 이것만으로 자본효율성 개선이 충분하다고 보기는 어렵다. 증권·캐피탈 등 비은행 계열사도 투자자산과 여신성 자산 확대 과정에서 RWA를 키울 수 있고, 매매평가익은 금리 상승과 외화환산손실 영향으로 전년 대비 67.2% 감소했다. 수수료이익과 비은행 이익이 늘었지만, 그룹 RWA 증가 속도를 압도할 정도로 자본효율성을 끌어올리지는 못한 것이다.

금융권 관계자는 “하나금융은 자본의 질 개선 방향은 명확하지만, 앞으로는 수익성 중심 자산 성장과 수수료·비은행 수익 확대를 실제 RoRWA 개선으로 연결하는 것이 핵심”이라며 “RWA 성장률 통제하고 자본효율성을 높이기 위한 다각적 전략이 병행돼야 장기적으로 밸류업과 생산적 금융을 동시에 감당할 수 있을 것”이라고 설명했다.

김성훈 한국금융신문 기자 voicer@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![NHN KCP, AI·스테이블코인으로 미래 결제 인프라 선점 [PG사 신사업 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606291553470418709efc5ce4ae1182351386.jpg&nmt=18)

![[현장] 피지컬AI, 금융당국·산업부 함께 키운다···은행권 역할도 '확대' [생산적 금융 대전환]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607011313530317105e6e69892f5910240225.jpg&nmt=18)

![박상진 네이버페이 대표, 커넥트 보급 확대로 오프라인 결제망 선점…데이터 확보 [페이사 결제 주도권 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260701155109020890ed56b8e1f8117111832.jpg&nmt=18)

![광주·전북은행, 지방금고 7곳 그쳐…호남권 접점 확대 과제 [지역금융의 빈자리 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606251655410020601b5a2213792211381469.jpg&nmt=18)

![금융지주 하반기 전략회의 임박···상반기와 어떻게 다를까 [2026 금융권 하반기 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260701171627072300b4a7c6999c121131189150.jpg&nmt=18)

![편향적 규제 완화에 은행 성장성 ‘삐걱’…PF 편중 지적 [금융 잡는 이재명 정부]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626211534038990dd55077bc212411124362.jpg&nmt=18)

![‘16조ʼ 서울 區금고 전쟁…우리 ‘수성ʼ vs 신한·국민 ‘추격ʼ [은행권 금고 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215823088740dd55077bc212411124362.jpg&nmt=18)

![정진완號 우리은행, 中企 세대교체 정조준…승계지원 속도 [은행권 기업승계 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612220807004450dd55077bc212411124362.jpg&nmt=18)

![[DQN] 코스피 질주에 예금 이탈…은행권 수신 전쟁 격화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002742039600dd55077bc212411124362.jpg&nmt=18)

![금융지주 하반기 전략회의 임박···상반기와 어떻게 다를까 [2026 금융권 하반기 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260701171627072300b4a7c6999c121131189150.jpg&nmt=18)

![[현장] 피지컬AI, 금융당국·산업부 함께 키운다···은행권 역할도 '확대' [생산적 금융 대전환]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607011313530317105e6e69892f5910240225.jpg&nmt=18)

![[DQN] 정진완號 우리은행, ESG채권 발행 '압도적'···전환금융 기반 '탄탄' [은행권 전환금융 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260630200018032030b4a7c6999c121131189150.jpg&nmt=18)

![‘50주년’ 황기연號 수출입은행, 다음 과제는 '공급망금융 확대' [국책은행은 지금]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260212172815059425e6e69892f2112162112.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}