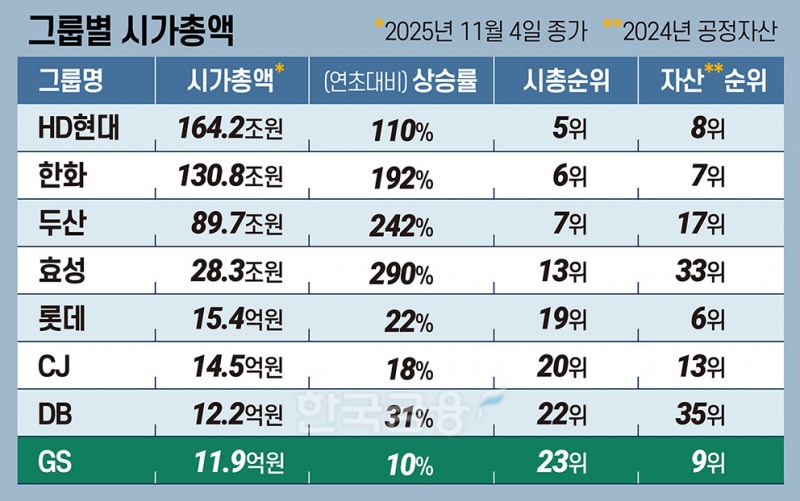

구체적으로 이 기간 GS 계열 8개 상장사 합산 시가총액은 10% 상승했다. 10대 그룹 가운데 HD현대(110%), 한화(192%)는 물론, 미래 먹거리 찾는데 어려움을 겪고 있는 롯데(22%)보다 미진한 성적이다. 재계 순위 30위권대인 효성(290%), DB(32%)에도 시가총액 기준으로는 뒤처졌다.

GS그룹 주가 부진은 핵심 사업 부문(정유·유통·건설) 불황으로 이익 기대감이 낮아졌기 때문으로 보인다. 전략적으로 진출한 바이오도 성과가 좋지 않다.

다만 이를 감안하더라도 GS가 코스피 상승률 5분의 1에도 못 미치고 있는 점은 쉽게 이해되지 않는다.

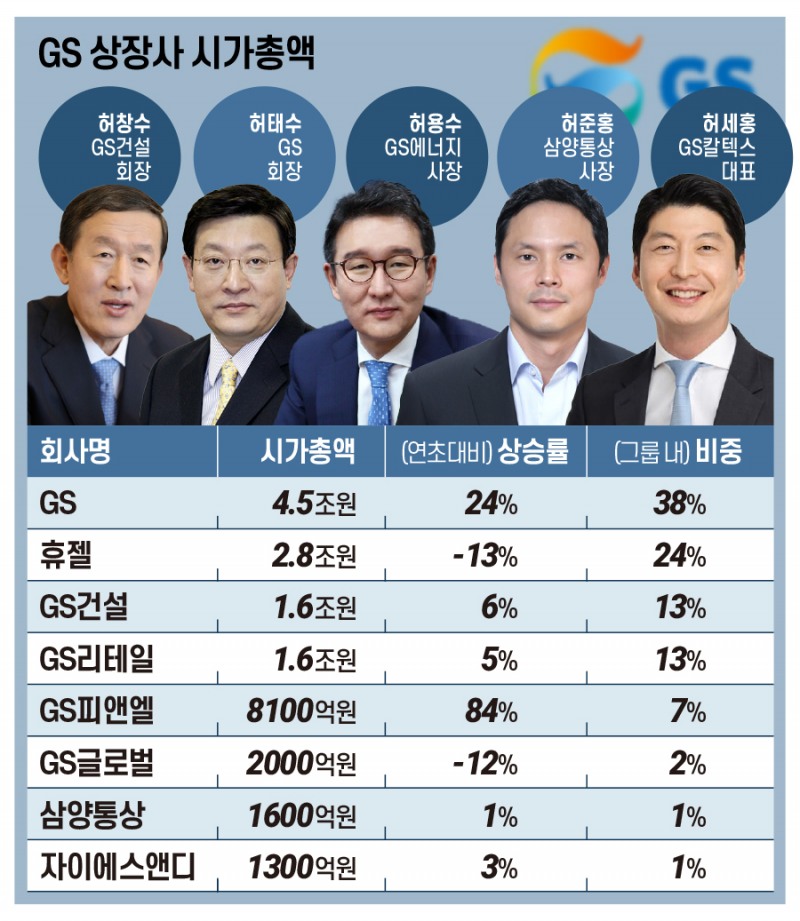

GS그룹에서 가장 비중이 큰 종목은 ㈜GS(38%)다. ㈜GS는 지주회사이자 정유 사업 비중이 큰 회사다. 에너지 계열 중간 지주사 역할을 하는 비상장사 GS에너지를 지분 100%로 직접 지배하고 있다.

㈜GS는 올해 들어 약 24% 상승했다. 에프앤가이드에 따른 국내 지주사 연초 대비 평균 상승률(73%)에 크게 못 미친다. GS칼텍스와 비슷한 사업 구조를 갖고 있는 에쓰오일 상승률(38%)보다도 낮다.

㈜GS에 호재가 없는 것도 아니다. 특히 배당소득 분리과세가 포함될 것으로 예상되는 3차 상법 개정이 시행되면 수혜주로 꼽힐 가능성이 있다. ㈜GS는 대표적 고배당주이기 때문이다.

㈜GS는 2024년까지 3년간 평균 배당수익률(보통주 기준)이 6.1%에 달한다. 공시된 배당 기준은 있으나 사실상 최소 배당액만 제시한 수준이며, 실적 변동과 크게 관계없이 매년 주당 2,500원을 꾸준히 현금배당하고 있다.

㈜GS가 고배당 정책을 유지하는 배경은 독특한 지배구조와 연관지어 볼 수 있다. GS는 허만정(구) LG 공동창업자 손자들이 LG에서 분리·독립해 설립했다. 현재 경영 승계가 순차적으로 진행되고 있는 4세 경영인들까지 포함해 ㈜GS 지분(총 53.61%)을 보유한 특수관계인이 55명이나 된다.

이렇게 많은 인원이 지분을 나눠 갖고 있기 때문에 개개인이 만족할 만한 배당 수익을 얻기 위한 고배당 정책을 어느 한 사람 판단으로 바꾸기 어려운 구조로 분석된다. 여기에 배당 분리과세가 시행된다면 허씨 일가 세금 부담은 크게 낮아질 것으로 전망된다.

그럼에도 투자자들은 오너 경영진의 소극적 주주환원 의지에 더 주목하고 있다. 이는 현재 배당 정책을 유지하는 것 외에 주가 부양을 위한 추가 주주환원책 기대감이 낮다는 의미다.

실제 ㈜GS는 한국거래소 권고로 추진된 ‘밸류업’ 공시에 10대 그룹 가운데 가장 늦게 참여했다. 밸류업 정책 내용도 기존과 크게 다르지 않다. ‘2025~2027년 별도 기준 평균 당기순이익(일회성·비경상 이익 제외)의 40% 이상을 환원한다’, ‘최소 배당금은 2,000원’이라는 내용을 담고 있다. 배당 기준은 기존 2022~2024년과 완전히 동일하다.

주가 부양을 위한 자사주 매입·소각은 휴젤 등 일부 계열사에서 진행했지만 ㈜GS는 공식적으로 시행한 적이 없다. 자사주 보유 비중(0.2%)도 낮아 3차 상법 개정에서 ‘기보유 자사주 의무 소각’ 규정이 통과되더라도 효과는 크지 않을 전망이다.

곽호룡 한국금융신문 기자 horr@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![‘후계 0순위·지분 0%’ 코오롱 4세 이규호의 고민 [기업지배구조 보고서]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260704000520063140dd55077bc212411124362.jpg&nmt=18)

![한달만에 –40%…현대모비스 ‘로봇 환상’ 깨지나 [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260704000948094960dd55077bc212411124362.jpg&nmt=18)

![업스테이지 투자심사하다 사랑에 빠진 그녀 [나는 CFO다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619221342065820dd55077bc212411124362.jpg&nmt=18)

![‘후계 0순위·지분 0%’ 코오롱 4세 이규호의 고민 [기업지배구조 보고서]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260704000520063140dd55077bc212411124362.jpg&nmt=18)

![네이버 ‘개방’ vs 카카오 ‘슬림’…정반대로 가는 네카오 [기업지배구조 보고서]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260704000048097070dd55077bc212411124362.jpg&nmt=18)

![한달만에 –40%…현대모비스 ‘로봇 환상’ 깨지나 [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260704000948094960dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}