이미지 확대보기

이미지 확대보기금융위원회는 18일 권대영닫기

권대영기사 모아보기 부위원장 주재로 ‘새출발기금 협약기관 간담회’를 열고 오는 22일부터 시행되는 제도개선 방안을 마련했다. 소상공인·자영업자의 채무부담을 줄이고 지원 절차를 단축해 정책 체감도를 높이겠다는 취지다.

권대영기사 모아보기 부위원장 주재로 ‘새출발기금 협약기관 간담회’를 열고 오는 22일부터 시행되는 제도개선 방안을 마련했다. 소상공인·자영업자의 채무부담을 줄이고 지원 절차를 단축해 정책 체감도를 높이겠다는 취지다. 지원 대상 확대·취약계층 채무조정 강화

이번 제도개선의 핵심은 지원 대상 확대와 저소득·사회취약계층 채무조정 강화다.우선 지원 대상인 소상공인·자영업자의 사업 영위 기간을 기존 2020년 4월~2024년 11월에서 2020년 4월~2025년 6월까지로 넓혔다. 이에 따라 지난해 12월 이후 창업자도 지원을 받을 수 있다.

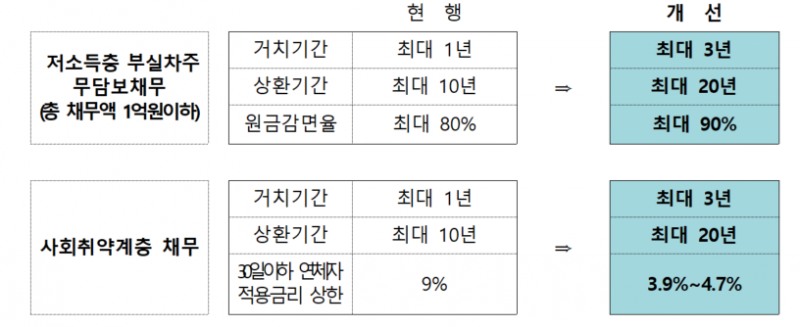

총 채무액 1억 원 이하인 저소득(중위소득 60% 이하) 부실 차주의 무담보 채무에 대해서는 거치기간을 최대 1년→3년, 상환기간을 최대 10년→20년으로 연장하고 원금 감면율을 80%→90%로 높였다.

사회취약계층(기초생활수급자, 중증장애인, 70세 이상 고령자 등) 채무에도 동일한 기준이 적용된다. 또한 30일 이하 연체자의 채무조정 후 적용 금리 상한은 현행 9%에서 3.9~4.7%로 낮아진다.

이 같은 지원 강화는 이미 새출발기금을 이용 중인 차주에게도 소급 적용되며 순차적으로 안내될 예정이다.

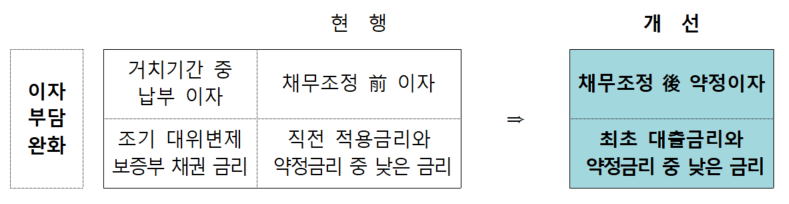

아울러 중개형 채무조정의 이자부담을 완화한다. 기존에는 거치기간 중 ‘채무조정 전 이자’를 납부했으나 앞으로는 ‘채무조정 후 약정이자’를 납부하도록 개선된다.

특히 ‘조기 대위변제된 보증부 채권’의 경우 채무조정 과정에서 이자 부담이 오히려 늘어나는 사례를 막기 위해 채무조정 시 ‘최초대출금리’와 ‘새출발기금 약정금리’ 중 낮은 금리를 적용한다.

채무조정 절차 변경으로 약정 속도 단축

신청부터 약정까지 걸리는 시간을 단축하기 위해 중개형 채무조정의 절차를 변경한다. 기존에는 원채권기관의 부동의채권을 매입한 후 채무조정 약정이 이뤄졌고 이에 따라 약정 체결이 지연된다는 지적이 있었다.이를 해결하기 위해 새출발기금 채무조정을 신청한 채권 중 하나의 채권이라도 동의하면 우선 채무조정 약정을 체결하고 채권매입은 이후 진행된다. 이에 따라 약정 체결까지의 소요기간이 크게 줄어들 전망이다.

채권기관 50% 이상(새출발기금 신청 채권액 기준)이 동의하면 부동의채권도 원채권기관이 그대로 보유하도록 해 새출발기금 재원을 절약하는 동시에 채권기관 변경으로 인한 채무자의 불편도 줄일 수 있도록 했다.

타 제도 연계로 신청 편의성 제고

10월부터는 새출발기금을 정책금융(햇살론 등), 고용(국민취업제도·내일배움카드 등), 복지(생계급여·긴급복지 등) 등 타 제도와 연계해 안내한다. 어려움에 처한 소상공인·자영업자가 보다 편리하게 새출발기금을 신청할 수 있도록 할 계획이다.이에 더해 새출발기금 인지도를 제고하기 위해 홍보 문구·디자인을 개편하고 신청방법 관련 동영상을 제작해 새출발기금 홈페이지와 유튜브 ‘캠코TV’ 등에 게시한다.

금융위원회는 “이번 제도개선으로 연체로 어려움을 겪는 소상공인·자영업자의 재기를 돕고 약정 속도도 제고 될 것으로 기대한다”며 자세한 사항은 새출발기금 홈페이지에서 확인할 수 있다고 안내했다.

우한나 한국금융신문 기자 hanna@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![용산구 ‘나인원한남’ 88평, 9억 상승한 167억원에 거래 [일일 아파트 신고가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025071010042800278b372994c952115218260.jpg&nmt=18)

![강태웅 전 서울시 부시장, 용산구청장 후보 낙점…국힘, 조상현·김경대·김형석 경선 [6·3 지방선거]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260409155519065190b372994c95106101572.jpg&nmt=18)

![[인터뷰] 조상현 용산구청장 예비후보 “정비사업·교육 인프라 동시 개선…강남 위 용산 실현"](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260409143225098120b372994c95106101572.jpg&nmt=18)

![영등포 기초의원 단수후보 확정…국힘, 전 선거구 ‘공천 완료’ [6·3 지방선거]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260415164606023170048b718333211177233133.jpg&nmt=18)

![구로구청장 선거 ‘여권 우세’…민주당 적합도 ‘혼전’, 국힘은 ‘무주공산’ [6·3 지방선거]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260414142754009730048b718333211383237.jpg&nmt=18)

![강태웅 전 서울시 부시장, 용산구청장 후보 낙점…국힘, 조상현·김경대·김형석 경선 [6·3 지방선거]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260409155519065190b372994c95106101572.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}