이미지 확대보기

이미지 확대보기19일 투자은행(IB) 업계에 따르면 오는 20일 두산퓨얼셀은 400억원 규모 공모 회사채 발행을 위한 수요예측을 진행한다. 만기는 2년물(150억원)과 3년물(250억원)으로 구성됐으며 수요예측 결과에 따라 최대 800억원까지 증액 발행한다.

희망금리밴드는 만기별 개별민평금리 평균에 각각 -30~+30bp(1bp=0.01%포인트)를 가산해 제시했다. 대표주관업무는 키움증권, KB증권, 한국투자증권이 공동으로 담당한다.

BBB급 금리 메리트가 부각되면서 상대적으로 장기물 수요가 몰린 것이다. 하지만 지난해 7월 수요예측 결과와 비교하면 상당히 부진한 결과였다. 당시에는 총 400억원(1년6개월물 150억원, 2년물 250억원) 모집에 2450억원 주문을 확인하는 등 수요는 차고 넘쳤다.

최종금리 또한 1년6개월물은 -75bp, 2년물은 -86bp에서 결정됐다. 희망금리밴드 하단을 뚫을 정도로 대흥행을 기록했다.

하지만 작년 수요예측은 다소 과했다는 평이 나온다. 에너지 산업에 대한 긍정적 전망과 두산퓨얼셀 주력 사업인 연료전지가 맞물렸고, 두산그룹 전반 체질 개선이 기대요인으로 작용했다.

저가수주·재고 및 투자 부담…현금흐름 악화, 신용등급 불안

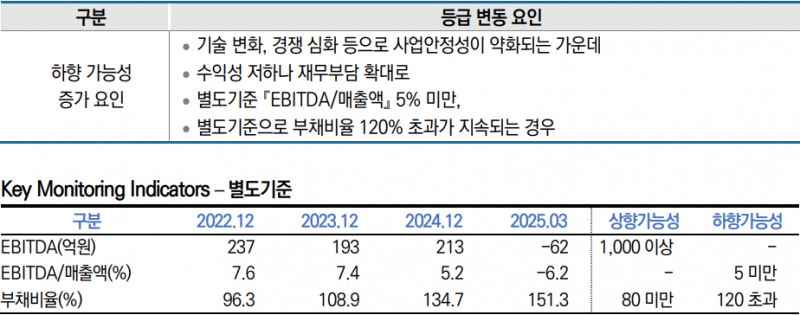

두산퓨얼셀은 올해 상반기 124억원 영업손실(별도기준)을 기록해 전년동기대비 적자전환했다. 2분기 적자폭은 1분기 대비 크게 축소됐지만 부채증가에 따른 이자 등 비용부담은 확대됐다.근본적으로는 저가수주와 과거에 쌓아둔 고가 재고, 설비투자(SOFC) 등이 수익성을 끌어내린 요인이다. 연료전지 중 하나인 SOFC는 두산퓨얼셀이 기대하는 사업이다. PAFC 분야 원천기술을 가진 두산퓨얼셀이 연료전지 시장 시장지배력 확대를 위해서는 SOFC 경쟁력 확보가 필수다.

그러나 연료전지 시장 기술 경쟁이 심화되면서 낙관론만 펼치기는 어려운 상황이다. 미국향 매출을 기대하는 목소리가 나오지만 시장 상황 및 미국 관세 불확실성이 공존하고 있다.

미래 먹거리 확보를 위한 투자라고 해도 신용도가 불안해진 상황은 부정적이다. 두산퓨얼셀은 국내 발전 시장 등 양호한 수주실적을 유지하고 있다. 하지만 수주산업은 그 특성상 현금흐름 불확실성이 크기 때문에 재무안정성이 중요하다.

두산퓨얼셀은 현재 신용등급(BBB0) 하락 트리거를 충족하고 있다. 그 자체만으로 투심이 크게 위축될 수 있다. 이뿐만 아니라 BBB급 주 수요를 담당하는 개인투자자들의 기피 현상이 강해지고 있다.

BBB급은 투자자 선별에 따른 영향을 크게 받는 등급이다. 전반적으로 수급이 약해진 상황에서 두산퓨얼셀과 같이 현금흐름이 악화된 기업은 부진한 결과를 보일 수 있다.

한 자산운용사 채권운용역은 “두산퓨얼셀은 지난 2022년 이후 잉여현금흐름(FCF)이 개선되는 모습을 보였다”며 “같은 기간 투자에 따른 차입금도 늘어났지만 이익성장 등이 더 부각됐다”고 말했다. 그는 “하지만 부채부담이 급격히 확대되면서 투자심리가 위축되고 있다는 점을 간과하기 어려운 상황”이라고 지적했다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![퇴직연금 계약형? 기금형?…기금화 제도 정비 뭐길래 [기금형 퇴직연금 추진 (상)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260805140036065670179ad4390712813480118.jpg&nmt=18)

![신한투자증권, 발행어음·그룹사 시너지로 체급 키운다 [전업계 추격하는 은행계 증권사 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731214543074810dd55077bc212411124362.jpg&nmt=18)

![발행어음 깃발·그룹 시너지…하나증권, 성장 발판 마련 [전업계 추격하는 은행계 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724215645036600dd55077bc212411124362.jpg&nmt=18)

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![두나무, 경찰청 '압수 가상자산 보관·관리 사업' 최종 낙찰 [가상자산 통신]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025040210160308239237391cf861151384944.jpg&nmt=18)

![[DCM] NH투자증권, 대표주관 두 달 연속 KB증권 앞서 [7월 리뷰②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260807013349084460141825007d122461258.jpg&nmt=18)

{kind=link}