이미지 확대보기

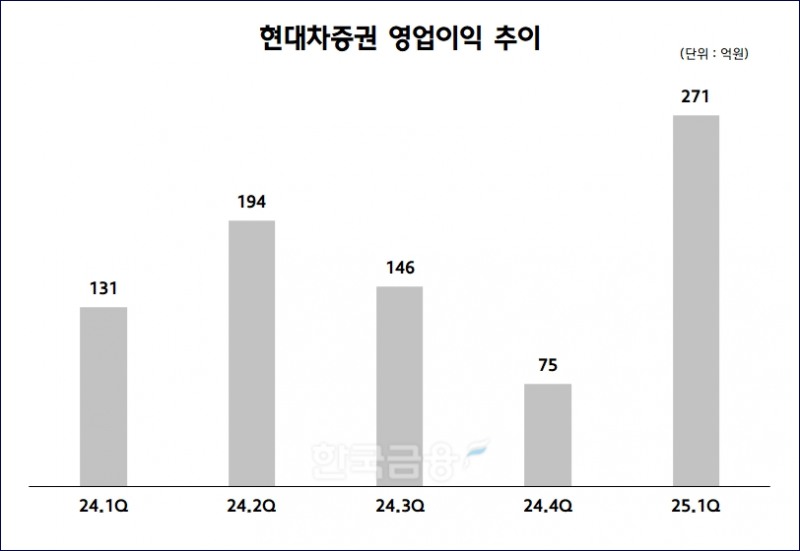

이미지 확대보기24일 현대차증권은 공정공시를 통해 2025년 1분기 연결기준 영업이익 271억 원, 당기순이익 193억 원을 기록했다고 밝혔다. 이는 전년 동기 대비 각각 106.2%, 89.3% 증가한 수치다. 특히 부동산 PF 위주의 수익구조에 따른 업계 전반의 우려 속에서도 고른 수익 기반 확보와 리스크 관리 능력을 실적으로 입증했다는 평가다.

배 사장은 취임 이후 사업 체질 개선과 수익 다변화를 강조해 왔다. 그 일환으로 지난해 말 신설된 S&T(세일즈앤트레이딩) 본부는 이번 분기 실적 호조의 중심에 섰다. 해당 부문은 파생상품 운용, 자기자본투자(PI), 채권 인수 등 전방위적 활동을 통해 총 690억 원의 순영업수익을 기록했다. 이는 전년 동기 대비 51% 증가한 수치다.

리테일 부문 또한 금융상품 판매 확대와 VIP 고객관리 강화를 통해 성장세를 나타냈다. 금융상품 부문은 전년 동기 대비 109% 증가한 순영업수익을 기록하며 전체 리테일 실적을 견인했다. 현대차증권은 2분기부터 MTS 시스템 개선과 해외주식 거래 이벤트 등을 통해 고객 편의성과 수수료 수익을 동시에 확대할 계획이다.

이미지 확대보기

이미지 확대보기

관련기사

현대차증권 관계자는 “S&T(세일즈앤트레이딩), 리테일 ‘양 날개’의 고른 수익성 확보와 선제적 리스크 관리가 1분기 실적 ‘어닝 서프라이즈’의 비결”이라며, “올해는 게임체인저 역량 확보, 비즈니스 체질 개선 지속 등을 통해 본격적으로 재도약하겠다”고 밝혔다.

배형근 사장의 전략 아래 실적 성장과 체질 개선을 동시에 추진하고 있는 현대차증권은, 단순한 실적 회복을 넘어 업계 내 중장기 경쟁력 강화의 본보기를 제시하고 있다는 분석이 나온다.

홍지인 한국금융신문 기자 helena@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[DQN] 커지는 하이닉스 의존도…SK스퀘어의 딜레마](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260709203239068320141825007d12411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![미래에셋운용, 연기금·주택기금 존재감…OCIO 역량 강화 [OCIO 힘 싣는 운용사들 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215251075580dd55077bc212411124362.jpg&nmt=18)

![NH투자증권, 크로스보더 딜 확대…글로벌 대표주선 역량 부각 [글로벌 선발대 빅5 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612215814032050dd55077bc212411124362.jpg&nmt=18)

![[DQN] 커지는 하이닉스 의존도…SK스퀘어의 딜레마](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260709203239068320141825007d12411124362.jpg&nmt=18)

![경찰청 압수코인 보관사업 우협에 '두나무'…커스터디 사업분야 두각 [가상자산 통신]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025040210160308239237391cf861151384944.jpg&nmt=18)

{kind=link}

{kind=link}