이미지 확대보기

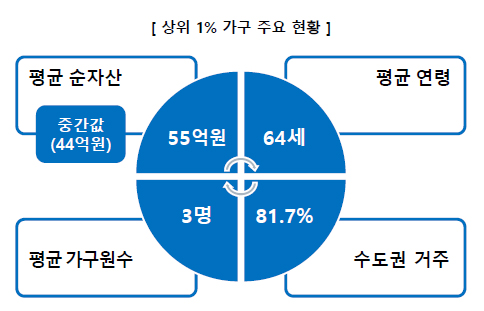

이미지 확대보기이들은 주로 수도권(81.7%)에 거주하며, 평균 가구원 수는 3명, 가구주 평균 나이는 64세로 나타났다. 2인 가구가 가장 많은 비중(37.4%)을 차지했다.

실물 중심의 자산 포트폴리오…'부동산 부자' 여전

이미지 확대보기

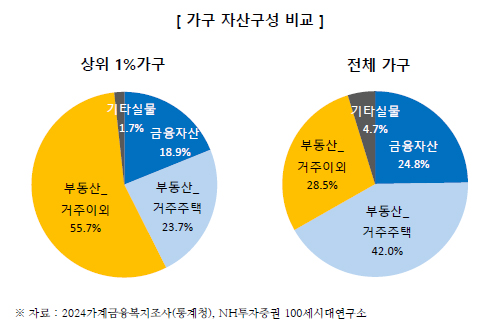

이미지 확대보기상위 1% 가구의 자산 구성은 실물자산 81.1%, 금융자산 18.9%로 실물 자산 비중이 매우 높았다. 특히 부동산 자산이 전체의 79.4%를 차지하며, 그중에서도 ‘거주용 외 부동산’이 55.7%로 ‘거주주택’보다 큰 비중을 보였다.

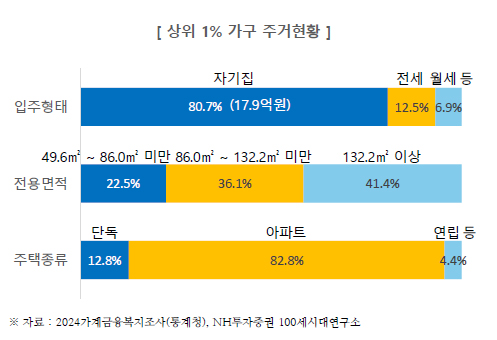

이들 가구의 자가 비율은 80.7%에 달하며, 평균 거주주택 가격은 17.9억 원으로 나타났다. 거주 주택의 면적은 ‘132.2㎡ 이상’ 초대형이 41.4%로 가장 많고, 아파트 거주 비율은 무려 82.8%에 달해 대형 아파트를 선호하는 경향이 두드러졌다.

이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기고소득과 고저축의 선순환 구조

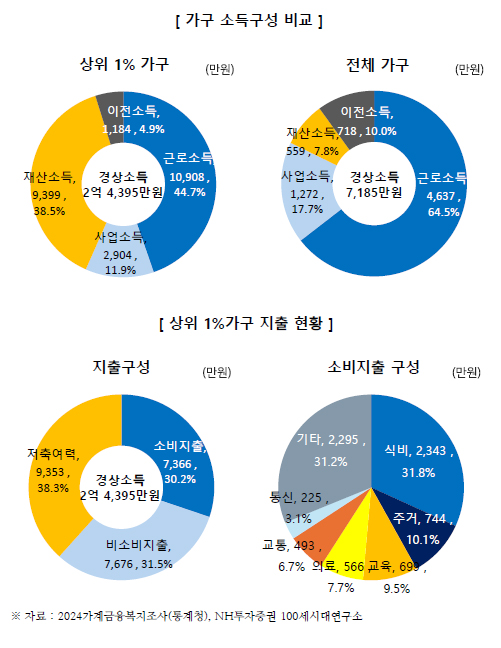

상위 1% 가구의 연평균 경상소득은 2억 4,395만 원으로, 이는 전체 가구 평균 소득의 약 3.4배에 달한다. 소득의 구성은 근로소득이 44.7%, 재산소득이 38.5%, 사업소득이 11.9%로 구성된다. 특히 재산소득은 전체 가구 평균 대비 16.8배 수준으로, 자산이 많을수록 자산에서 발생하는 수익이 중요함을 보여준다.경상소득 중 비소비지출(세금, 사회보험 등) 7,676만 원을 제외한 연간 처분가능소득은 1억 6,719만 원이며, 이 중 7,366만 원을 소비에, 9,353만 원을 저축에 사용해 높은 저축여력을 보였다.

이미지 확대보기

이미지 확대보기소비 항목 중에서는 식비가 31.8%로 가장 큰 비중을 차지했고, 주거비(10.1%)와 교육비(9.5%)가 그 뒤를 이었다. 오락·문화 등의 기타 지출도 31.2%로 적지 않았다.

은퇴 가구도 "충분히 여유 있진 않다"

상위 1% 가구 중 70.8%는 아직 은퇴하지 않은 상태이며, 이들은 평균 은퇴 나이를 70세로, 은퇴 후 생활비를 월 623만 원으로 희망하고 있다. 그러나 이미 은퇴한 29.2%의 가구는 평균 62.8세에 은퇴했으며, 실제 월 지출은 평균 499만 원 수준으로 나타났다.은퇴 후 생활비 충당 여부에 대해 ‘여유 있다’는 응답은 46.5%에 그쳤고, ‘보통이다’는 41.8%, ‘부족하다’는 11.7%로 여전히 현실과 이상 간 격차가 존재했다.

이창선 한국금융신문 기자 lcs2004@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![용산구 ‘나인원한남’ 88평, 9억 상승한 167억원에 거래 [일일 아파트 신고가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025071010042800278b372994c952115218260.jpg&nmt=18)

![“급변하는 투자환경에 중심 잡도록 ‘이정표’ 제시” [2025 한국금융투자포럼 이모저모]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025092818451903003dd55077bc211821821419.jpg&nmt=18)

!["상법 개정 '국장' 재건축 이끌 것…'금·반·지(금융·반도체·지주회사)'를 주목하라" [2025 한국금융투자포럼]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025092818413702214dd55077bc211821821419.jpg&nmt=18)

![113만명 재기 지원 '새도약기금' 출범…16.4조 장기연체 채권 매입 [소비자금융 대전환]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025100113521909187b4a7c6999c21110452210.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}