이미지 확대보기

이미지 확대보기26일 투자은행(IB) 업계에 따르면 메리츠금융지주는 이날 1500억원 규모 신종자본증권 발행을 위한 수요예측을 진행한다. 희망금리밴드는 4.2~4.7%로 제시했으며 수요예측 결과에 따라 최대 2500억원까지 증액 발행한다. 대표주관업무는 NH투자증권과 KB증권이 맡았으며 메리츠증권이 인수단으로 참여한다.

메리츠금융지주는 조달한 자금 전액을 자본적정성 제고에 쓸 계획이다. 금융업권 전반 자본확충 이슈가 있어 크게 이상한 일은 아니다.

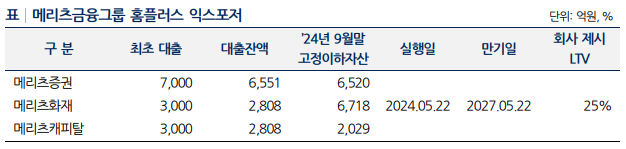

메리츠금융 계열 3사는 홈플러스에 부동산 담보, 선순위로 자금을 빌려줬다. 홈플러스가 최악의 상황에 직면해도 메리츠금융 계열사들이 돈을 환수하지 못할 가능성은 제한적이다.

‘부동산 강자’ 메리츠, 공격적 확장에 대한 우려

그럼에도 이번 메리츠금융지주의 신종자본증권 발행은 다소 불안하다는 얘기가 나온다. 메리츠금융그룹은 투자 중에서도 부동산 부문 강자다. 특히 메리츠증권은 부동산 등 대체투자를 중심으로 성장해왔다.과거 증권사들의 우발부채 문제가 불거졌을 당시 메리츠증권에 대한 불안한 시선은 최고조에 달했다. 우발부채 비율이 여타 증권사 대비 현저히 높았던 탓이다. 이는 ‘증권업’ 측면에서만 바라본 잘못된 해석이었다.

‘통합 메리츠’ 출범 이후에는 유연한 자금이동과 대규모 재원 등을 기반으로 사세를 크게 확장했다. ‘만년 저평가’ 수식어를 달고 사는 국내 금융사들과는 달리 메리츠금융지주 시가총액은 지속 상승했다. 그 결과 조정호 메리츠금융그룹 회장은 이재용닫기

이재용기사 모아보기 삼성전자 회장을 제치고 국내 주식 부호 1위에 올랐다.

이재용기사 모아보기 삼성전자 회장을 제치고 국내 주식 부호 1위에 올랐다.통합과 성장 과정에서 긍정적인 측면이 많았던 것은 사실이다. 그러나 메리츠금융그룹의 공격적인 투자 등은 통합 이후 더욱 강해졌다. 홈플러스는 물론 롯데그룹 유동성 지원이 대표적인 사례이며 고려아연의 1조원 사모 회사채 발행에서도 메리츠금융이 인수했다. 몸집 만큼 거래규모 단위도 커진 셈이다.

메리츠금융이 홈플러스 리파이낸싱을 결정하는 과정에서 ‘유통업’에 대한 평가는 하지 않는 것으로 전해진다. 자신들이 강점을 갖고 있는 부동산 부문에만 집중했고 최악의 경우 직접 부동산 개발에 뛰어들 계획이었다.

메리츠금융은 여타 금융지주 대비 자회사 지급보증과 지원 등으로 재무부담이 높은 편이다. 홈플러스 사태가 이례적이지만 메리츠금융그룹은 리파이낸싱 과정에서 안전장치를 충분히 마련했다. 그러나 투자자 입장에서는 메리츠금융그룹 전반 투자규모가 확대된 가운데 향후 유사 사태가 발생할 가능성을 배제할 수 없다.

한 자산운용사 채권운용역은 “메리츠금융그룹의 투자는 ‘담보’와 ‘신뢰’로 통한다”며 “그만큼 리스크에 대해 상당히 보수적으로 접근한다”고 평가했다. 하지만 그는 “통합 이후 투자규모나 공격성이 상당히 높아지고 있어 전략 변화와 관련 위험에 대해 면밀히 살펴보고 있다”고 말했다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

!["AI로 판 바꾼다" 미래·키움·KB증권, '육각형' 테크수장 배치 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260503001204089320dd55077bc221924192220.jpg&nmt=18)

!['리테일 후발주자' 메리츠증권, PIB·디지털 기반 공격적 확장 [증권사, 새 금맥 리테일 캔다 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260425222418084880dd55077bc221924192220.jpg&nmt=18)

!['WM 선도' 삼성증권, 초고액자산가 기반 영토 확장 [증권사, 새 금맥 리테일 캔다 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419064649011940dd55077bc221924192220.jpg&nmt=18)

![“IB가 만든 자산, 리테일로 푼다”…NH투자증권 '투트랙 확장' [증권사, 새 금맥 리테일 캔다 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260411004155040270dd55077bc212411124362.jpg&nmt=18)

![KB증권, '동반 성장' WM 앞세워 디지털 투자 플랫폼 가속 [증권사, 새 금맥 리테일 캔다 (6)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260501045228089350dd55077bc212411124362.jpg&nmt=18)

![[DCM] 키움증권, 딜 수행능력 입증…긍정 평판 ‘날개ʼ](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260503024732088600dd55077bc221924192220.jpg&nmt=18)

![배형근號 현대차증권, 리테일 약진·IB 수익 개선…순익 전년비 38%↑[금융사 2026 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025012311570804055179ad439072115218260.jpg&nmt=18)

!["AI로 판 바꾼다" 미래·키움·KB증권, '육각형' 테크수장 배치 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260503001204089320dd55077bc221924192220.jpg&nmt=18)

![기관 '보로노이'·외인 '파두'·개인 '에이비엘바이오' 1위 [주간 코스닥 순매수- 2026년 4월27일~4월30일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260501223820092170179ad4390711823573144.jpg&nmt=18)

{kind=link}