이미지 확대보기

이미지 확대보기24일 투자은행(IB) 업계에 따르면 한화에어로스페이스는 지난 20일 3조6000억원 규모 유상증자를 발표했다.

이번 유증은 국내 증시 역사상 최대 규모로 꼽힌다. 증자 주식수는 595만500주로 전체 발행주식수 대비 13.05%에 달하며 발행가는 주당 60만5000원이다.

현재 한화에어로스페이스 신용등급은 ‘AA-, 안정적’으로 우량등급(AA0 이상) 제일 하단에 위치해 있다. 수익성 부문에서는 등급상향 요건을 충족하고 있지만 순차입금 및 부채비율 등은 상당폭 개선이 필요하다.

유증이 성공한다면 부채비율은 작년 말 기준 281.3%에서 213.7%로 대폭 줄어든다. 같은 기간 자본 대비 순차입금비율도 61.7%에서 46.9%로 크게 낮아진다.

관련기사

한화에어로스페이스는 지난 2022년부터 부채비율이 급증하기 시작했다. 그룹 차원 사업구조 개편을 위한 인수합병(M&A)과 신사업 진출로 투자 규모가 증가한 탓이다. 이 과정에서 실적은 개선됐으나 자본적지출(CAPEX)과 운전자금이 늘면서 작년에는 현금흐름 마저 악화됐다.

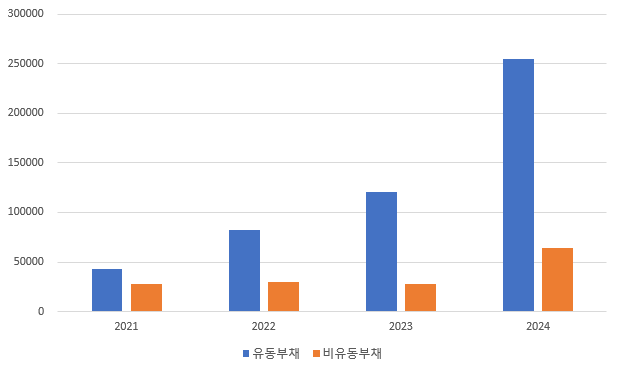

단기차입금 위주로 늘면서 2021년 2조7842억원이었던 비유동부채는 작년 말 6조4564억원 증가했다. 이 기간 동안 유동부채는 4조3301억원에서 25조5161억원으로 대폭 늘었다. 차입만기 구조만 보면 과도하게 한쪽으로 치우친 의사결정을 한 것이다.

한화에어로스페이스의 이자비용은 2023년 1496억원, 2024년에는 2425억원이다. 단순 평균 연간 2000억원에 달하는 이자를 지불하고 있는 셈이다. 이전부터 추가 M&A 등 투자와 CAPEX 지출은 예고됐다. 차입금이 더 크게 늘어난다면 각종 현금흐름이 더 악화될 수 있다.

순이익이 늘면서 자본도 확대되고 있지만 선수금과 차입금 증가 규모가 이를 압도하고 있다는 의미다. 수주산업 특성상 이러한 흐름을 단숨에 바꾸기도 어렵다. 특히 앞서 언급한 높은 단기차입금은 대외 상황 급변 시 재무건전성에 치명타를 가할 수 있다.

투자자들의 배신감…근본 원인은 ‘승계’

앞서 한화에어로스페이스는 한화에너지와 한화에너지싱가포르, 한화임팩트파트너스가 보유한 한화오션 지분 7.3%를 1조3000억원에 인수하기로 결정했다. 한화에너지는 김승연닫기

김승연기사 모아보기 한화그룹 회장 세 아들(김동관닫기

김승연기사 모아보기 한화그룹 회장 세 아들(김동관닫기 김동관기사 모아보기, 김동원닫기

김동관기사 모아보기, 김동원닫기 김동원기사 모아보기, 김동선닫기

김동원기사 모아보기, 김동선닫기 김동선기사 모아보기)이 합산 지분 100%를 갖고 있는 기업이다. 한화에어로스페이스가 한화오션 지분을 사들이면서 승계 재원을 마련해줬다는 것이다.

김동선기사 모아보기)이 합산 지분 100%를 갖고 있는 기업이다. 한화에어로스페이스가 한화오션 지분을 사들이면서 승계 재원을 마련해줬다는 것이다.한화에너지는 이전부터 그룹 지주사 역할을 맡고 있는 한화 지분을 지속 확보해 22.16%를 갖고 있다. 김승연 회장(22.65%)에 이어 2대주주에 올라 있으며 한화에너지는 이번에 확보한 자금 역시 한화 지분 확보에 사용될 것으로 관측된다.

사실 이 자체로는 ‘승계’나 ‘합병’라는 단어를 꺼내기엔 억지가 있다. 현재 한화그룹 지배구조 개편 시나리오 중 가장 유력한 사안은 한화와 한화에너지 합병이다. 이 과정에서 걸림돌이 있었으니 바로 한화오션이었다.

공정거래법상 지주사는 상장 자회사 지분 30% 이상을 확보해야 한다. 한화는 한화오션 지분 23.1%만 보유하고 있으며 이번 거래로 30%를 넘기게 됐다. 단순히 합병과 공정거래법상 문제라면 합병 후 지분을 취득해도 된다. 다만 이 순서는 3세 경영자들의 지배력을 다소 약화시킨다.

투자 완화 기대 ‘반전’…불신 커지는 주주들

한화에어로스페이스는 그룹 핵심 계열사인 만큼 상당히 공격적으로 사세를 확장했다. 결과는 성공적이었으나 이 과정에서 급격히 늘어난 차입금 등에 대한 우려의 목소리가 높아지기 시작했다.

신용도를 위협할 수준은 아니었으나 자금관리가 필요한 시점이라는 것은 업계 중론이었다. 추가 투자 정도는 예상했지만 그 기조는 이전대비 완화될 것이란 전망이 주를 이뤘다.

한화에어로스페이스가 대규모 유증을 결정하자 IB업계에서도 놀란 분위기다. 다소 시간이 걸릴 수 있지만 실적 개선을 기반으로 차입만기 확대 등으로 대응할 수 있기 때문이다.

글로벌 시장에서 선제적 투자를 통해 입지를 확보하는 것도 중요하지만 방산업은 합병 승인 과정에서도 상당 기일이 소요된다. 한화오션도 이미 한화그룹 내 속해 있는 이상 지분 인수를 서두를 이유가 없다.

이뿐만 아니라 이번 유증이 한화에어로스페이스 신용등급 상승에 즉각 기여하는 것도 아니다. 재무완충력은 확보되겠지만 실질적인 신용등급은 사용처와 그 이후 기여도 등을 고려해 결정된다.

투자은행(IB) 관계자는 “한화에어로스페이스의 차입금이 크게 늘면서 투자 기조 완화, 운전자본 관리 등이 예상됐다”며 “증자를 할 수는 있지만 왜 한화오션 지분을 지금 인수해야 하는지, 이 때문에 증가 규모가 더 커진 것은 아닌지에 대해 해명이 필요하다”고 말했다. 그는 “차입구조, 신용등급 등을 고려할 때 증자가 기업 입장에서 증자가 현명한 선택이지만 한화오션 지분 인수가 겹치면서 의구심이 커지고 있는 모습”이라고 평가했다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![기관 '주성엔지니어링'·외인 '리노공업'·개인 'HPSP' 1위 [주간 코스닥 순매수- 2026년 6월29일~7월3일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260704131649017810179ad439071182353114.jpg&nmt=18)

![[THE COMPASS] 빅웨이브로보틱스, 공모가 낮춰 IPO 재시동…여지 남긴 ‘고평가’ 논란](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260702140822058680a837df6494211521828.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![미래에셋운용, 연기금·주택기금 존재감…OCIO 역량 강화 [OCIO 힘 싣는 운용사들 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215251075580dd55077bc212411124362.jpg&nmt=18)

![NH투자증권, 크로스보더 딜 확대…글로벌 대표주선 역량 부각 [글로벌 선발대 빅5 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612215814032050dd55077bc212411124362.jpg&nmt=18)

![김성환號 한국투자증권, 글로벌 네트워크 확대 ‘IB 승부수’ [글로벌 선발대 빅5 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002018064620dd55077bc212411124362.jpg&nmt=18)

![[ECM] 빅딜 가뭄에 상반기 IPO '한파', NH증권 선두…하반기 턴어라운드 관건](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607031638580880700f4390e77d3912218642.jpg&nmt=18)

![코스닥 부실기업 퇴출 강화…거래소 “올해 50곳 안팎 상폐 예상” [코스닥 30주년]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607021647040547500f4390e77d222110701.jpg&nmt=18)

![30살 코스닥, 발전 해법은…"세그먼트 도입·장기자금 유입 관건" [코스닥 30주년]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607011651240335200f4390e77d222110701.jpg&nmt=18)

{kind=link}