이미지 확대보기

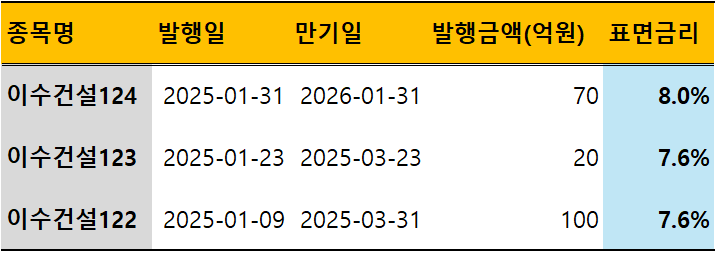

이미지 확대보기10일 투자은행(IB) 업계에 따르면 이수건설은 지난 1월 세 차례에 걸쳐 총 190억원의 사모 회사채를 발행했다. 만기는 2개월물(20억원, 7.6%), 2.5개월물(100억원, 7.6%) 등 초단기로 구성됐으며 70억원은 1년만기(8.0%)다.

사모채 시장은 공모채 대비 금리가 높은 편이다. 하지만 상대적으로 절차 등이 간편해 빠르게 자금을 조달할 수 있다는 장점도 있다. 고비용을 지불하면서 사모형태로 자금을 조달하는 또 다른 이유는 정보 비공개다. 따라서 사모채를 발행하는 기업은 시장으로부터 좋은 평가를 받지 못하는 경향이 있다.

실제로 지난 2023년 말 기준 이수건설의 총자본은 397억원으로 직전연도(661억원) 대비 급감(감자차손, 이익결손금 반영)한 반면, 이 기간동안 부채는 2383억원에서 3242억원으로 증가했다. 2023년 기준 부채비율은 무려 816.6%다.

또 2022년 단기차입부채는 137억원, 현금및현금성자산은 306억원이었으나 2023년에는 각각 563억원, 252억원을 기록하는 등 단기유동성도 악화됐다.

이수화학, 반복되는 이수건설 유증 참여…계열사도 ‘보증’ 지원

지난해 11월 이수화학은 이수건설 유상증자(700억원)에 참여한다고 공시했다. 이수화학은 지난 2009년부터 이수건설 유증에 꾸준히 참여해 현재 지분율 100%를 보유하고 있다. 이수건설에 문제가 생기면 그 충격을 고스란히 받게 되는 구조다.이수화학만의 문제는 아니다. 이수스페셜티케미칼, 이수페타시스 등이 각종 자금조달과 계약이행 등에 보증을 제공했다. 그 규모는 약 1400억원(2023년 말 기준)이다. 이수화학이 이수건설 살리기에 적극적인 이유를 알 수 있는 대목이다.

지난해 역시 이수건설의 실적은 부진한 것으로 분석된다. 작년 3분기말 기준 이수화학의 별도기준 영업이익은 29억원으로 전년동기 대비 흑자전환했다. 같은 기간 연결기준으로는 적자폭(2022년 3분기말 기준 356억원 손실)은 줄었지만 273억원 영업손실을 기록했다. 이수화학 자회사 중 실적에 가장 큰 영향을 미치는 곳이 바로 이수건설이다.

부동산 업황 등을 고려하면 이수건설 재무건전성이 당장 나아지기는 어렵다. 지난해 이수화학 신용등급 전망이 ‘BBB0, 안정적’에서 ‘BBB0, 부정적’으로 변경됐다는 점도 부담이다.

그룹 내 사정이 그나마 나은 곳은 이수페타시스다. 그러나 이수페타시스가 이수건설 지원에 나설 명분이 충분치 않아 기대하기도 어려운 상황이다.

투자은행(IB) 관계자는 “계열사 보증 문제도 있어 이수건설에 대한 그룹의 직간접적 지원이 계속될 것으로 보인다”며 “초단기 사모 회사채를 발행했다는 점은 시장 우려를 증폭시키는 요인”이라고 말했다. 그는 “최근 대기업 여신담당자들이 중소건설사에 대해 조심하는 분위기”라고 덧붙였다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![[DQN] NH투자증권, DC·IRP 중장기 수익률 업계 1위…'ETF 효과' 증권 적립금 점유율 30% 시대 [2026 2분기 퇴직연금 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260723090038056310179ad43907222110701.jpg&nmt=18)

{kind=link}