이미지 확대보기

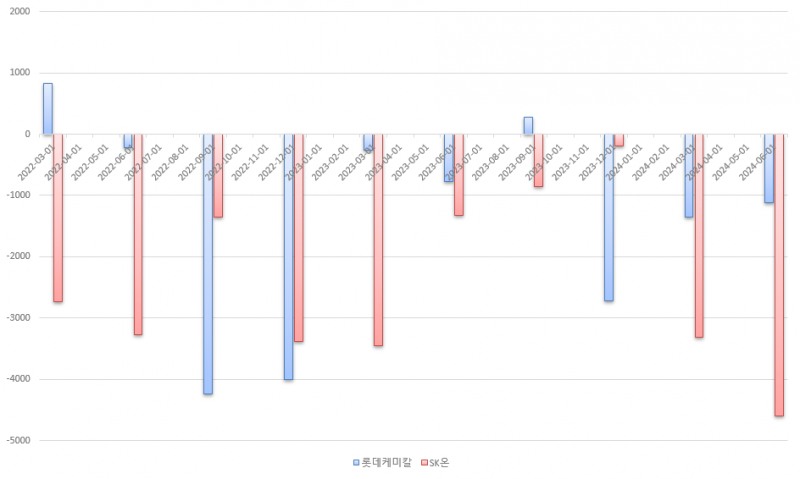

이미지 확대보기13일 투자은행(IB) 업계에 따르면 SK온은 지난달 1조원 규모 유상증자에 이어 최근에도 5000억원 규모 추가조달에 나서는 등 총 1조5000억원의 자금을 마련했다.

구체적으로는 PRS(주가수익스와프) 방식이다. PRS는 회사가 보유한 주식을 거래상대인 투자자에게 넘기고 가치 하락 시 손실을 보전하는 구조다. 반면, 자산가치가 상승하면 투자자는 매입한 주식 가치의 상승분을 포함해 기업(차익 보전)에게 넘긴다.

한편, 롯데케미칼도 미국 법인(롯데케미칼 루이지애나 LLC)의 지분 40%를 활용해 6626억원 규모 PRS 계약을 체결했다.

SK온∙롯데케미칼, PRS 계약 이유…자금조달 한계

PRS 계약은 다양한 목적으로 이뤄진다. 그 중에서도 대규모 자금이 필요한 반면, 부채 조달이 어려운 경우가 많다.

관련기사

이미지 확대보기

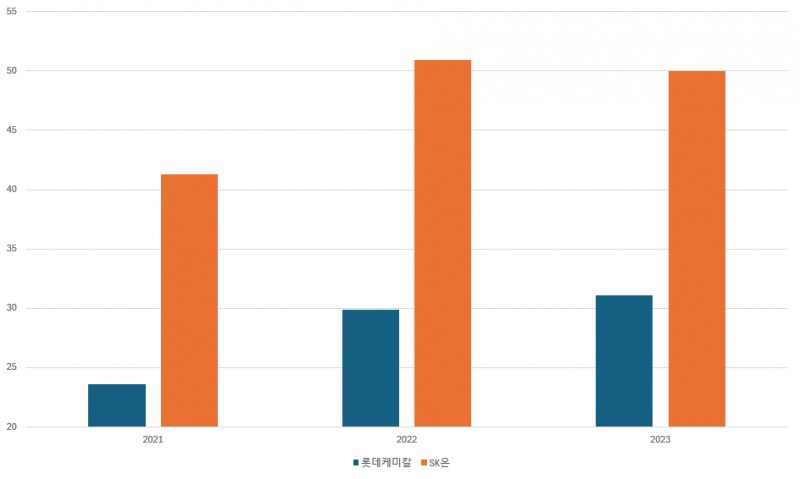

이미지 확대보기SK온 신용등급은 A+로 대규모 자금을 부채로 조달하면 조달비용 부담이 커진다. 모회사인 SK이노베이션이 보증하는 회사채 신용등급은 AA0이지만 과도한 부채 부담을 덜기엔 역부족이다. 만약 SK온이 IPO 등에 실패한다면 SK이노베이션도 타격을 입을 수 있다.

현 상황에서 SK온은 자본형태 자금을 조달하는 것이 가장 이상적이다. 그러나 비상장사라는 한계로 인해 적정가치를 평가하기 어렵다. 다만 SK온 입장에서는 전기차 성장에 대한 자신감 등으로 현재 SK온의 가치가 저평가돼 있다는 판단이 깔려 있는 것으로 보인다.

반면, 투자자 입장에서 PRS 계약은 SK온의 장기적 재무안정성이나 실적 개선 등에 대한 의구심이 일부 반영된다.

롯데케미칼의 상황도 크게 다르지 않다. 롯데케미칼의 신용등급은 AA0이며 등급전망은 ‘부정적’이다. 올해 3분기에는 적자로 전환하는 등 석유화학업의 불황을 고스란히 보여주고 있다.

PRS 후폭풍 방지...실적 개선 및 재무안정 절실

SK온 모회사인 SK이노베이션과 롯데케미칼이 시장조달에서 공격적으로 나설 수 없는 이유는 그룹 크레딧과 연결된다. 양사 모두 각 그룹 전체 신용등급에 지대한 영향을 미치는 계열사다. 최대한 회계적 부담이 크지 않은 조달경로로 PRS를 선택한 것이다.

그러나 PRS 계약은 앞서 언급한 것처럼 투자자들의 부정적 시선이 일부 내포돼 있다. 업황 및 실적 개선이 받쳐주지 않는다면 그룹 전체에 부정적 영향을 미칠 수 있는 것이다.

투자은행(IB) 관계자는 “SK온과 롯데케미칼 모두 재무구조 개선 등을 위해 자금을 조달한다”며 “이 과정에서 수익성이 낮은 부문에 대한 과감한 구조조정이 불가피할 것”이라고 말했다. 그는 “자본조달이 어려운 상황에서 PRS는 나쁘지 않은 선택이지만 실적 악화 및 재무부담 확대 시 더 큰 어려움에 처할 수 있다”고 덧붙였다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] 현대차, 186조 벌어도 주가는 제자리…원인은 비효율적 자본배치](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260722115436058920a837df6494211521828.jpg&nmt=18)

![[THE COMPASS] 가비아 매각, EBITDA ‘외통수’…김홍국 대표 ‘지배력’ 유지와 충돌](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260721174535049210a837df6494211521828.jpg&nmt=18)

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![[DCM] 반도체 머니 SK하이닉스, 채권시장 '큰손' 부상](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260720151029085760141825007d12411124362.jpg&nmt=18)

{kind=link}

{kind=link}