이미지 확대보기

이미지 확대보기11일 한국금융신문이 4대 시중은행의 올해 3분기 자산건전성 지표를 분석한 결과 이들 은행의 9월 말 기준 총여신 잔액은 1405조6980억원으로 전년 동기(1397조4470억원)보다 0.6% 증가했다.

4대 은행 총여신 평균 잔액은 351조원으로 집계됐다. 은행별로 보면 국민은행의 총여신 잔액은 전년 동기(373조1930억원) 보다 7.0% 늘어난 399조4080억원으로 4대 은행 중 가장 많았다.

정상 여신 비중이 가장 높은 곳은 신한은행이다. 신한은행의 9월 말 기준 정상 여신은 358조7680억원으로 총여신의 99.3%를 차지했다. 국민은행과 우리은행의 정상 여신 비중은 모두 99.2%로 신한은행 뒤를 이었다. 하나은행의 정상 여신 비중은 98.9%로 4대 은행 중 가장 낮았다.

자산 분류별 증가율을 보면 요주의 여신은 신한은행(21.6%), 우리은행(18.4%), 국민은행(17.3%), 하나은행(-46.6%) 순으로 높았다. 고정 여신은 국민은행(56.4%), 신한은행(10.4%), 우리은행(10.2%), 하나은행(-33.6%) 순이었다. 회수의문 자산은 모두 1년 전 수준을 유지하거나 축소되는 흐름을 보였다.

관련기사

이미지 확대보기

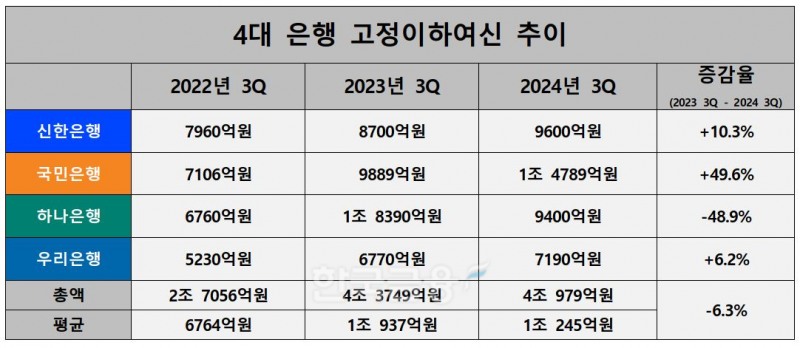

이미지 확대보기4대 은행의 9월 말 기준 고정이하여신 잔액은 4조979억원으로 전년 동기(4조3749억원)보다 6.3% 줄어들었다. 신한·국민·우리은행의 고정이하여신 잔액이 증가했지만 하나은행의 잔액이 절반가까이 줄어들며 전체 잔액 규모 감소를 이끌었다.

고정이하여신 잔액은 하나은행을 제외한 3개 은행에서 모두 지난 3년간 꾸준히 늘어나는 추세다.

하나은행의 9월 말 기준 고정이하여신 잔액은 9400억원으로 전년 동기(1조8390억원) 대비 48.9% 감소했다. 하나은행 관계자는 “올 상반기 내 연간 대출 목표를 조기 달성함에 따라 하반기 우량 자산 및 수익성 중심 자산 리밸런싱 전략을 추진하고 있다”고 밝혔다.

국민은행의 고정이하여신 잔액은 전년 동기(9889억원)보다 49.6% 증가한 1조4789억원을 나타내며 부실채권이 급증하는 모습을 보였다. 국민은행 관계자는 "자체적으로 건전성 기준을 강화함에 따라 고정이하여신 잔액이 증가했다"고 설명했다.

신한은행의 고정이하여신 잔액은 전년 동기(8700억원) 대비 10.3% 늘어난 9600억원, 우리은행은 6.2% 증가한 7190억원을 나타냈다.

이미지 확대보기

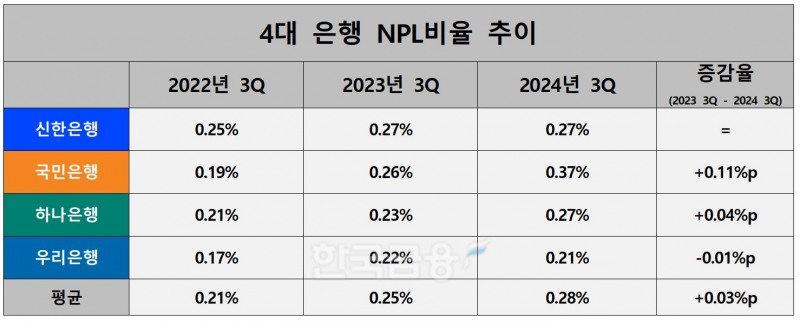

이미지 확대보기고정이하여신 잔액이 급증하며 4대 은행 NPL비율도 지난 3년간 꾸준히 상승했다. 4대 은행의 올 9월 말 기준 NPL비율은 0.28%로 전년 동기(0.25%)보다 0.03%포인트 올랐다.

국민은행 NPL비율이 0.37%로 가장 높았고 신한은행과 하나은행이 0.27%, 우리은행이 0.21%를 나타냈다.

국민은행은 NPL비율 상승폭도 가장 높았다. 4대 은행의 NPL비율이 지난 1년간 0.03%포인트 오른 가운데 국민은행의 NPL비율은 평균치보다 3배 이상 높은 0.11%포인트 뛰었다.

우리은행의 경우 NPL비율이 전년 동기 대비 0.01%포인트 하락해 4대 은행 중 유일하게 낮아졌다.

이미지 확대보기

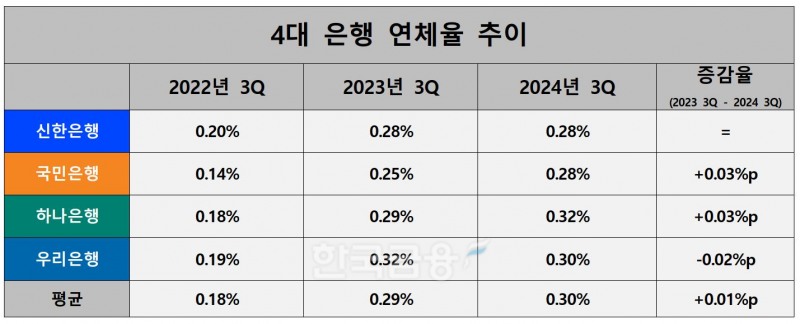

이미지 확대보기4대 은행의 연체율도 지난 3년간 상승세를 나타내고 있다. 4대 은행의 올 9월 말 기준 연체율은 0.30%로 전년 동기(0.29%) 대비 0.01%포인트, 2022년 9월 말(0.18%) 대비 0.12%포인트 올랐다.

연체율이 가장 높은 회사는 하나은행이다. 하나은행의 9월 말 기준 연체율은 0.32%로 전년 동기(0.29%)보다 0.03%포인트 올랐다. 이어 우리은행은 0.30%, 신한은행과 국민은행은 0.28%를 나타냈다.

국민은행은 연체율 상승폭 역시 0.03%포인트로 4대 은행 중 가장 컸다. 우리은행 연체율은 0.02%포인트 하락했다.

이미지 확대보기

이미지 확대보기건전성 지표가 악화하면서 대손충당금 잔액은 4대 은행에서 대부분 확대됐다. 우리은행의 충당금 잔액은 전년 동기(1조6190억원)보다 19.9% 늘어난 1조9420억원을 기록하며 가장 큰 증가폭을 보였다.

국민은행의 충당금 잔액은 17.8% 증가한 2조6535억원으로 4대 은행 중 가장 많았다. 국민은행 관계자는 “연체율과 NPL비율이 안정적인 수준에서 관리되고 있으며 잠재 부실에 대응한 충분한 손실흡수력을 보유하고 있다”고 밝혔다. 신한은행은 3.2% 확대된 1조8280억원을 나냈다.

하나은행의 충당금 잔액은 전년 동기(3조830억원)보다 44.6% 감소한 1조7080억원을 기록했다. 이에 따라 올 9월 말 기준 4대 은행의 충당금 잔액은 8조1315억원으로 전년 동기(8조7249억원) 보다 6.8% 줄었다.

이미지 확대보기

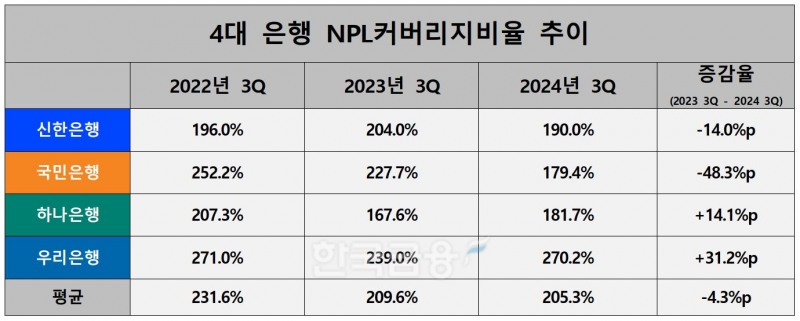

이미지 확대보기충당금 잔액 확대에도 고정이하여신이 더 많이 늘면서 NPL커버리지비율도 하락했다. 4대 은행의 올 9월 말 기준 NPL커버리지비율은 205.3%로 전년 동기(209.6%)보다 4.3%포인트 떨어졌다. 2년 전(231.6%)과 비교하면 26.3%포인트 낮아졌다.

NPL커버리지비율은 고정이하여신 대비 대손충당금 잔액 비율로 잠재적인 부실에 대해 은행이 얼마나 대처할 수 있는지를 나타내는 지표다. 수치가 높을수록 손실흡수력이 좋다고 볼 수 있다.

NPL커버리지비율이 가장 크게 떨어진 회사는 국민은행이다. 국민은행의 올 9월 말 기준 NPL커버리지비율은 179.4%로 전년 동기(227.7%)보다 48.3% 하락해 100%대로 낮아졌다.

반면 우리은행의 9월 말 기준 NPL커버리지비율은 270.2%로 전년 동기(239.0%)대비 31.2%포인트 상승하며 업계 최고 수준을 유지했다.

홍지인 한국금융신문 기자 helena@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[인터뷰] 송영신 신한은행 CISO "정보보호, IT 넘어 경영 리스크로 관리" [2026 은행권 보안 전략 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607071513210074901b5a2213792211381469.jpg&nmt=18)

![12개월 최고 연 8.00%…케이뱅크 '마이키즈 적금' [이주의 은행 적금금리-7월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607101252150147401b5a221379112153150142.jpg&nmt=18)

![[DQN] 신한 6.9% 상한·하나 5.5% 고정…4대은행 중금리대출 승부수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260710233442069970dd55077bc212411124362.jpg&nmt=18)

![[인터뷰] 윤태진 우리은행 CISO "LLM 기반 FDS로 미학습 이상거래 탐지" [2026 은행권 보안 전략 ⑤]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607091533570006401b5a2213792211381469.jpg&nmt=18)

![[DQN] 신한 6.9% 상한·하나 5.5% 고정…4대은행 중금리대출 승부수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710233442069970dd55077bc212411124362.jpg&nmt=18)

![함영주號 하나금융, TSR 51% 돌파…역대급 실적 전망 [2026 상반기 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703232532070660dd55077bc212411124362.jpg&nmt=18)

![편향적 규제 완화에 은행 성장성 ‘삐걱’…PF 편중 지적 [금융 잡는 이재명 정부]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626211534038990dd55077bc212411124362.jpg&nmt=18)

![‘16조ʼ 서울 區금고 전쟁…우리 ‘수성ʼ vs 신한·국민 ‘추격ʼ [은행권 금고 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215823088740dd55077bc212411124362.jpg&nmt=18)

![[DQN] 이환주號 국민은행, 금리·대상·기간 모두 '우수'···대환대출 '선도' [은행권 포용금융 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260709214936003070b4a7c6999c121131189150.jpg&nmt=18)

![[현장] 임종룡號 우리금융, 디노랩부터 IPO까지…스타트업 ‘원스톱 성장금융’ 완성 [생산적금융 대전환]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607071330480458005e6e69892f5910240225.jpg&nmt=18)

![정상혁號 신한은행, 수익·신뢰 제고 '본격화'···키워드는 '고객기반' [2026 하반기 경영전략회의]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260707175946013150b4a7c6999c121131189150.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}