이미지 확대보기

이미지 확대보기CET1(보통주자본) 비율 개선은 물론, 기업여신 확대를 통한 이자이익 증가와 비이자이익 개선 등 고른 성장을 이뤄냈다.

다만 NPL커버리지비율 감소와 비은행 계열사의 수익 기여도 하락은 해결해야 할 과제로 꼽힌다.

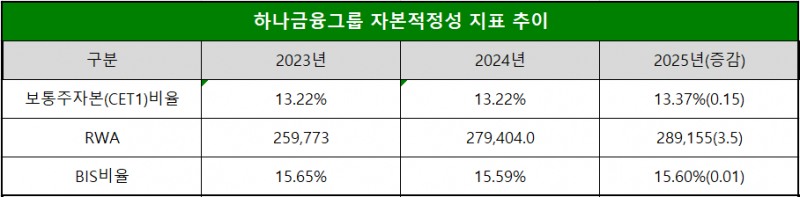

CET1 비율 0.15%p↑, 13.3%대 안착

이미지 확대보기

이미지 확대보기미국 상호관세 문제·무역분쟁 등 대외 불확실성과 정부의 포용금융 확대 기조 등으로 인한 국내 금리환경 악화에도 작년 3분기 기준 명목 GDP 성장률인 4.6%보다 낮은 수준에서 안정적으로 관리됐다.

꾸준한 리스크 관리 덕분에 CET1비율은 13.37%를 기록, 13.22%였던 전년 대비 0.15%p 상승하며 자본적정성이 강화됐다.

관련기사

하나금융은 이러한 양호한 자본 여력을 바탕으로 2026년 상반기 중 4,000억 원 규모의 자사주 매입·소각을 계획하는 등 적극적인 주주환원 정책을 지속할 방침이다.

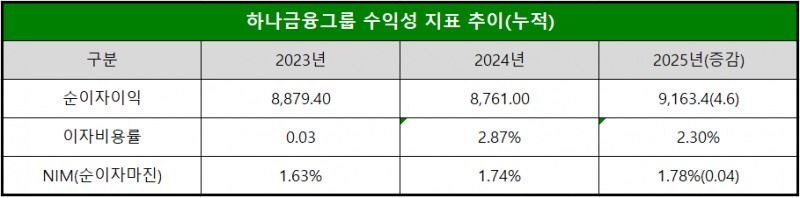

기업여신 6%↑···자산 리밸런싱 덕 NIM 0.04% p 개선

이미지 확대보기

이미지 확대보기하나은행의 2025년 기업대출은 전년 대비 6% 증가한 176조 2,320억원을 기록했다.

이재명 정부의 생산적 금융 기조를 적극 반영한 결과로, 대기업 대출이 6.1%·중소기업대출이 5.5% 늘어나며 고른 성장세를 보였다.

다만 소호여신 성장률의 경우 0.8%에 그쳐, 포용금융 측면에서는 개선이 필요할 것으로 보인다.

이 같은 기업여신 성장은 이자이익 성장으로 이어져, 하나금융을 작년 순이자이익은 전년 대비 4.6% 증가한 9조 1,634억원을 기록했다.

수신 부문에서도 핵심 저금리성 예금 증대에 성공해 조달 비용을 관리, 그룹 NIM은 전년도 같은 기간보다 0.04%p 상승한 1.78%를 기록했다.

이미지 확대보기

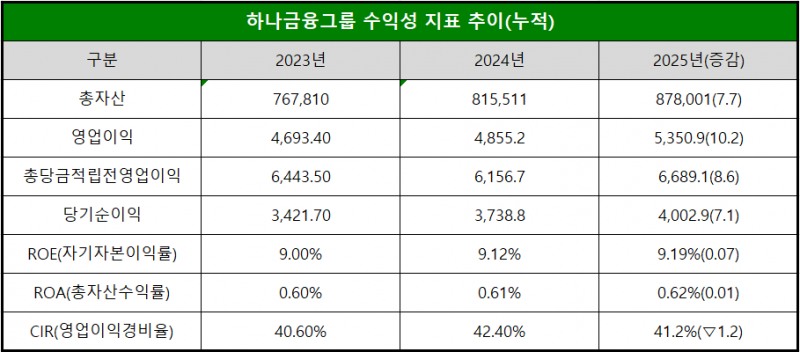

이미지 확대보기작년 당기순이익은 2024년 대비 7.1% 증가한 4조 29억원으로, 그룹 사상 첫 4조원 돌파를 이뤄냈다.

영업이익도 10% 이상 증가하며 5조 3509억원을 기록, 실질 영업력을 나타내는 충당금적립전 영업이익 역시 8.6% 늘어난 6조 6891억원을 달성했다.

지난달 30일 함영주닫기

함영주기사 모아보기 회장이 컨퍼런스콜에서 직접 중요성을 언급한 ROE의 경우 9.19%로, 전년도보다 0.07% 상승했다.

함영주기사 모아보기 회장이 컨퍼런스콜에서 직접 중요성을 언급한 ROE의 경우 9.19%로, 전년도보다 0.07% 상승했다.퇴직금이 2024년 대비 48% 가까이 늘어났음에도 철저한 비용 관리를 통해 CIR(영업이익경비율)이 1.2%p 감소한 것도 순이익에 긍정적인 영향을 미친 것으로 분석된다.

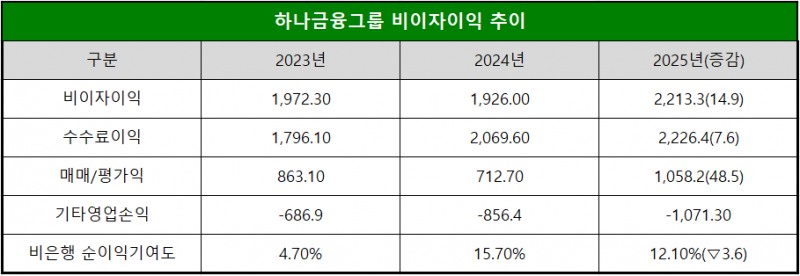

비이자이익 14.9%↑ ···비은행 기여도는 3.6% 감소

이미지 확대보기

이미지 확대보기작년 비이자이익은 전년 대비 14.9% 증가한 2조 2,133억원으로, 수수료 수익과 매매·평가익 모두에서 성과가 나타났다.

세부적으로는 증시 활황에 힘입어 증권 중개 수수료가 같은 기간 36.3% 급증했고, 수익증권, 투자일임 등 자산관리 관련 수수료도 19.9% 확대됐다.

신탁보수도 6.9% 늘었고, 특히 방카슈랑스 수수료의 경우 49.5% 증가해 이익 개선에 한몫을 했다.

매매·평가익이 역시 은행 트레이딩 실적 개선으로 무려 48.5% 성장, 1조 582억원을 달성했다.

아쉬운 점은 비은행 순이익 기여도가 전년도보다 3.6%p 하락, 12.1%에 그친 것이다.

은행 순이익이 11.7% 증가한 것도 기여도 하락 요인 중 하나이지만, 중요한 것은 비은행 계열사의 순익이 감소했다는 점이다.

2024년 6270억원 수준이던 비은행 계열사 순이익은 지난해 17.5% 이상 줄어든 5170억원에 그쳤다. 2023년을 제외하면, 6년 전인 2019년보다도 낮은 수준이다.

하나증권, 하나카드의 순이익 규모가 소폭 하락한 상황에서 하나캐피탈과 하나자산신탁의 순익이 50% 이상 감소해 전체 비은행 순이익을 끌어내렸다.

박종무 CFO는 컨퍼런스콜을 통해 "그룹 이익비중의 30%를 비은행으로 내는 것이 목표이며, 지금은 아쉽지만, 정상화는 계속 추진할 것"이라며 "캐피탈은 B2B를 B2C로 가는 방향으로 전환하는 등 내부 성장에 집중할 것"이라고 설명했다.

NPL비율 '선방', NPL커버리지비율 '개선 필요'

자산건전성 지표는 대내외 불확실성 속에서도 선방한 것으로 평가된다.![함영주號 하나금융, RWA 상승률 3.5% 우수, 순익 '4조'··아쉬운 '비은행' [금융사 2025 연간 실적]](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=2026013119533600188b4a7c6999c121131189150.jpg&nmt=18)

NPL비율은 0.72%로 전년 대비 0.1%p 올랐으나, 2024년 상승폭이 0.12%p였던 점을 고려하면 증가세가 완화됐다.

NPL커버리지비율 역시 하락폭이 18.9%p로 33%p 이상이던 2024년보다는 줄었다.

그러나 작년 말 기준 109.8%로 관리가 필요한 상황이다.

하나금융 측은 "전체적인 NPL 증가는 전년과 비슷한 수준"이라며 "부동산이나 임대업 등 생산적금융과 무관한 부분은 보수적인 접근으로 전체 자산 비중을 관리하고, 생산적금융 투자도 전체 성장률 범위 내에서 관리할 것"이라고 설명했다.

김성훈 한국금융신문 기자 voicer@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![NHN KCP, AI·스테이블코인으로 미래 결제 인프라 선점 [PG사 신사업 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606291553470418709efc5ce4ae1182351386.jpg&nmt=18)

![[현장] 피지컬AI, 금융당국·산업부 함께 키운다···은행권 역할도 '확대' [생산적 금융 대전환]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607011313530317105e6e69892f5910240225.jpg&nmt=18)

![박상진 네이버페이 대표, 커넥트 보급 확대로 오프라인 결제망 선점…데이터 확보 [페이사 결제 주도권 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260701155109020890ed56b8e1f8117111832.jpg&nmt=18)

![광주·전북은행, 지방금고 7곳 그쳐…호남권 접점 확대 과제 [지역금융의 빈자리 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606251655410020601b5a2213792211381469.jpg&nmt=18)

![금융지주 하반기 전략회의 임박···상반기와 어떻게 다를까 [2026 금융권 하반기 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260701171627072300b4a7c6999c121131189150.jpg&nmt=18)

![편향적 규제 완화에 은행 성장성 ‘삐걱’…PF 편중 지적 [금융 잡는 이재명 정부]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626211534038990dd55077bc212411124362.jpg&nmt=18)

![‘16조ʼ 서울 區금고 전쟁…우리 ‘수성ʼ vs 신한·국민 ‘추격ʼ [은행권 금고 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215823088740dd55077bc212411124362.jpg&nmt=18)

![정진완號 우리은행, 中企 세대교체 정조준…승계지원 속도 [은행권 기업승계 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612220807004450dd55077bc212411124362.jpg&nmt=18)

![[DQN] 코스피 질주에 예금 이탈…은행권 수신 전쟁 격화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002742039600dd55077bc212411124362.jpg&nmt=18)

![금융지주 하반기 전략회의 임박···상반기와 어떻게 다를까 [2026 금융권 하반기 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260701171627072300b4a7c6999c121131189150.jpg&nmt=18)

![[현장] 피지컬AI, 금융당국·산업부 함께 키운다···은행권 역할도 '확대' [생산적 금융 대전환]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607011313530317105e6e69892f5910240225.jpg&nmt=18)

![[DQN] 정진완號 우리은행, ESG채권 발행 '압도적'···전환금융 기반 '탄탄' [은행권 전환금융 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260630200018032030b4a7c6999c121131189150.jpg&nmt=18)

![‘50주년’ 황기연號 수출입은행, 다음 과제는 '공급망금융 확대' [국책은행은 지금]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260212172815059425e6e69892f2112162112.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}