이미지 확대보기

이미지 확대보기30일 금융투자업계에 따르면 이날 한화투자증권 주가는 전일 대비 6.44% 하락한 3780원에 거래를 마쳤다. 국내 상장된 증권사 중 하락폭이 가장 큰 것은 물론 그 격차도 상당했다.

한화투자증권 주가는 최근 변동성이 크게 확대됐다. 원인은 ‘티몬∙위메프’ 사태다. 한화투자증권 모회사인 한화자산운용이 지난 2018년 야놀자에 400억원을 투자했다. 야놀자는 지난해 4월 인터파크커머스 지분 전량을 티몬과 위메프 모회사인 큐텐에 매각했다.

한 증권사 연구원은 “모회사는 자회사 지원에 대한 기대감이 있다”며 “모회사가 흔들릴 경우 자회사 주가도 영향을 받을 수 있다”고 말했다. 그는 “이번 사태로 한화자산운용이 위기에 직면한 것도 아닌데 한화투자증권 주가가 크게 변동하는 이유는 한화투자증권의 기업가치 결정요인이 외부에 있다는 의미다”고 언급했다.

한화투자증권의 올해 1분기 당기순이익은 766억원으로 전년동기 대비 174% 증가했다. 실적이 회복된 것처럼 보이지만 토스뱅크 보유지분 관련 일회성이익(442억원)이 발생한 영향이 크다. 실제, 한화투자증권의 올해 1분기 영업이익은 전년동기 대비 36.9% 감소한 260억원을 기록했다.

관련기사

한화투자증권 주가를 움직이는 또 다른 주체는 두나무다. 작년 말 기준 한화투자증권은 두나무 지분 5.96%를 보유중이다. 일명 ‘두나무 관련주’로 불리면서 두나무 기업공개(IPO) 등 동향에 따라 한화투자증권 주가도 움직이는 것이다.

특정 주체와 연관된 관련주 주가가 움직이는 것은 흔한 일이다. 그러나 한화투자증권은 2021년부터 두나무 지분을 공정가치 평가하고 기타포괄손익을 인식하고 있다. 자기자본 증감에 영향을 미치게 되면서 순자본비율 등 자본적정성 지표에 영향을 미치고 있다.

자본을 구성하는 항목 중 질적으로 우수한 것은 현금흐름과 유상증자다. 지분은 가치 변동성이 크고 비상장사의 경우 현금화가 어려울 수도 있어 낮은 평가를 받는다.

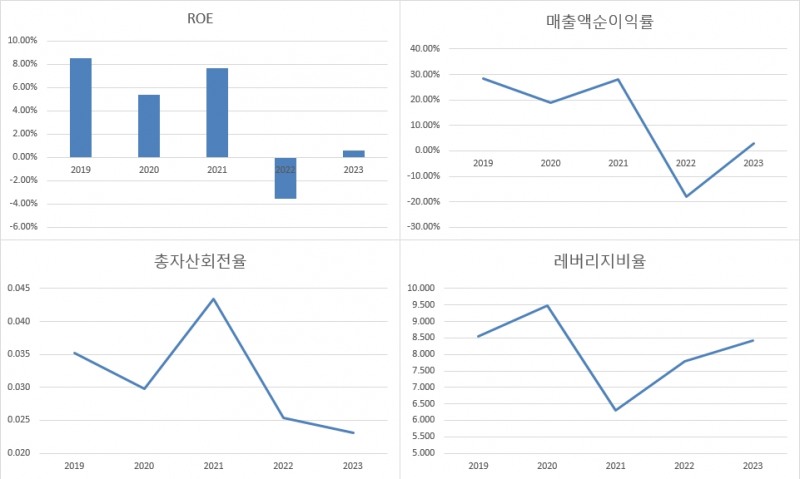

외부요인 영향을 줄이기 위한 가장 좋은 방법은 내부 힘을 기르는 것이다. 하지만 한화투자증권은 업계 경쟁 심화로 사업부문별 점유율 확대가 어렵다. 자기자본이익률(ROE)을 올리기 위한 기본 조건인 매출액 확대가 쉽지 않다는 뜻이다.

두나무, 토스뱅크 등 투자가 확대되면서 부채가 확대됐고 이는 레버리지비율(총자산/총자본) 증가로 이어졌다. 증권사는 대표적 레버리지 활용 기업으로 부채가 증가하는 만큼 매출을 높여야 한다. 하지만 한화투자증권은 이 부분에서 상당히 미흡한 모습을 보여주고 있다.

국내 기업들이 밸류업을 외치지만 한화투자증권 입장에서 밸류업은 거리가 멀다. 설령 지분을 보유한 기업가치가 크게 상승해도 주주환원 등 일관성 있는 정책이 없다는 점에서 가치 유지 또한 기대하기 어렵다.

투자은행(IB) 관계자는 “한화투자증권은 주주환원 정책 자체를 보여주지 않고 있다”며 “증권사 중에서도 한화투자증권을 커버리지 하는 곳이 없다는 점도 주목할 필요가 있다”고 말했다. 그는 “한화투자증권에 대한 분석 정보가 상대적으로 제한될 수밖에 없다는 점도 가치 측면 부정적으로 작용할 수 있다”고 덧붙였다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] 빅웨이브로보틱스, 공모가 낮춰 IPO 재시동…여지 남긴 ‘고평가’ 논란](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260702140822058680a837df6494211521828.jpg&nmt=18)

![[THE COMPASS] 영원무역, ‘최대주주 위한 내부거래’ 지적…기업가치 제고 발목](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260702112926039440a837df6494211521828.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![미래에셋운용, 연기금·주택기금 존재감…OCIO 역량 강화 [OCIO 힘 싣는 운용사들 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215251075580dd55077bc212411124362.jpg&nmt=18)

![NH투자증권, 크로스보더 딜 확대…글로벌 대표주선 역량 부각 [글로벌 선발대 빅5 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612215814032050dd55077bc212411124362.jpg&nmt=18)

![김성환號 한국투자증권, 글로벌 네트워크 확대 ‘IB 승부수’ [글로벌 선발대 빅5 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002018064620dd55077bc212411124362.jpg&nmt=18)

![[ECM] 빅딜 가뭄에 상반기 IPO '한파', NH증권 선두…하반기 턴어라운드 관건](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607031638580880700f4390e77d3912218642.jpg&nmt=18)

![코스닥 부실기업 퇴출 강화…거래소 “올해 50곳 안팎 상폐 예상” [코스닥 30주년]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607021647040547500f4390e77d222110701.jpg&nmt=18)

![30살 코스닥, 발전 해법은…"세그먼트 도입·장기자금 유입 관건" [코스닥 30주년]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607011651240335200f4390e77d222110701.jpg&nmt=18)

{kind=link}