이미지 확대보기

이미지 확대보기금융권에서는 가계대출에 대한 금융당국의 압박, 건전성 관리 측면에서 인터넷전문은행 3사가 포용금융 보다는 성장세에 힘을 실었을 것이란 해석을 내놨다.

16일 금융권에 따르면 최근 인터넷전문은행 3사의 일반신용대출 평균 신용점수가 크게 증가했다. 인터넷전문은행 3사의 신용대출 평균 신용점수가 오른 것은 연체 리스크가 존재하는 중·저신용자보다 1~3등급의 고신용자에게 대출을 많이 해줬다는 의미로 해석된다.

이에 올해 1분기 기준 인터넷전문은행 3사의 일반신용대출 평균 신용점수(KCB 기준)는 921.7점이다. 인터넷전문은행별로 케이뱅크의 일반신용대출 평균 신용점수는 전 분기인 2023년 말(896점)보다 25.7점이 올랐고 카카오뱅크와 토스뱅크는 각각 18.7점, 2.7점 상승했다.

같은 기간 5대 시중은행(KB국민·신한·우리·하나·NH농협은행)의 일반신용대출 평균 신용점수가 925.8점이라는 것과 비교하면 큰 차이가 나지 않는다.

특히 KCB(코리아크레딧뷰로)의 신용점수를 살펴보면 △1등급 942~1000점 △2등급 891~941점 △3등급 832~890점 △4등급 768~831점이다. 이 중 1~3등급까지를 고신용자로 분류한다.

이처럼 인터넷전문은행들은 고신용자 신용대출에 집중하면서 주담대와 같은 우량대출에도 집중하는 모양새다. 인터넷전문은행들의 신용대출 잔액은 최근 3년간 상승과 하락을 반복했다. 이와 달리 주담대 잔액은 꾸준히 늘어나고 있다.

| 인터넷전문은행 원화대출금 추이 비교분석 | |||||||||||||

| (단위: 백억원, %) | |||||||||||||

| 은행명 | 항목 | 2021.12 | 2022.12 | 2023.12 | |||||||||

| 잔액 | 비중 | 전년比 증가율 | 잔액 | 비중 | 전년比 증가율 | 잔액 | 비중 | 전년比 증가액 | 전년比 증가율 | ||||

| 카카오뱅크 | 총대출금 | 2,586 | 100.0 | 27.3 | 2,789 | 100.0 | 7.8 | 3,867 | 100.0 | 1,079 | 38.7 | ||

| 가계대출 | 2,586 | 100.0 | 27.3 | 2,780 | 99.7 | 7.5 | 3,772 | 97.5 | 993 | 35.7 | |||

| 신용대출 | 1,672 | 64.6 | 5.6 | 1,450 | 52.0 | -13.2 | 1,641 | 42.4 | 191 | 13.2 | |||

| 부동산담보대출 | 915 | 35.4 | 103.8 | 1,330 | 47.7 | 45.4 | 2,131 | 55.1 | 802 | 60.3 | |||

| 기업대출(SOHO) | - | 0.0 | 0.0 | 9 | 0.3 | 9,999.9 | 95 | 2.5 | 86 | 954.0 | |||

| 케이뱅크 | 총대출금 | 709 | 100.0 | 137.2 | 1,078 | 100.0 | 52.0 | 1,384 | 100.0 | 306 | 28.4 | ||

| 가계대출 | 709 | 100.0 | 137.2 | 1,068 | 99.1 | 50.7 | 1,286 | 93.0 | 218 | 20.4 | |||

| 신용대출 | 592 | 83.5 | 116.7 | 838 | 77.8 | 41.6 | 794 | 57.4 | -44 | -5.3 | |||

| 부동산담보대출 | 117 | 16.5 | 100.0 | 230 | 21.3 | 96.7 | 492 | 35.6 | 262 | 114.2 | |||

| 기업대출(SOHO) | - | 0.0 | 0.0 | 10 | 0.9 | 9,999.9 | 98 | 7.0 | 88 | 925.7 | |||

| 토스뱅크 | 총대출금 | 53 | 100.0 | 864 | 100.0 | 1,525.4 | 1,245 | 100.0 | 381 | 44.1 | |||

| 가계대출 | 53 | 100.0 | 733 | 84.8 | 1,279.0 | 1,070 | 85.9 | 337 | 45.9 | ||||

| 신용대출 | 53 | 100.0 | 733 | 84.8 | 1,279.0 | 1,029 | 82.7 | 296 | 40.4 | ||||

| 부동산담보대출 | - | 0.0 | 0.0 | - | 0.0 | 0.0 | 41 | 3.3 | 41 | 9,999.9 | |||

| 기업대출(SOHO) | - | 0.0 | 0.0 | 131 | 15.2 | 0.0 | 175 | 14.1 | 44 | 33.6 | |||

| (자료분석=KFT금융연구소/자료=금융감독원 금융통계정보시스템, 경영공시자료) | |||||||||||||

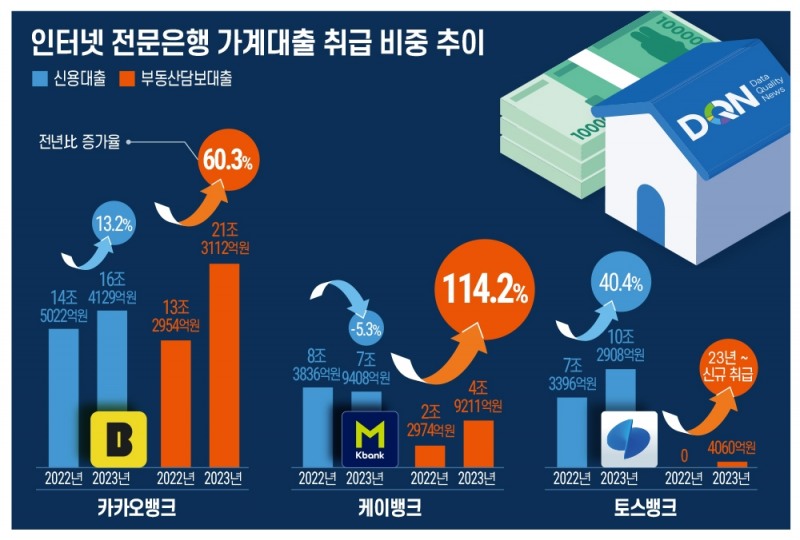

예컨대 케이뱅크는 지난 2021년 말 기준 신용대출 잔액이 5조9218억원에서 2022년 말 8조3836억원으로 약 42% 증가했다. 2023년 말에는 7조 9408억원으로 전년동기 대비 보다 5.28% 신용대출 잔액이 하락했다.

카카오뱅크는 같은 기간 신용대출 잔액이 16조7159억원에서 14조5022억원으로 약 13% 하락했다. 지난해 말에는 16조4129억원으로 전년 대비 42% 증가했지만 잔액은 2021년보다 줄었다. 토스뱅크는 같은 기간 5315억원에서 7조3296억원으로 1280% 상승했고, 지난해 말에는 10조 6968억원으로 전년동기대비 약 86% 상승했다.

반면 케이뱅크의 주담대는 2021년 말 1조1681억원에서 2022년 말 2조2974억원으로 약 97% 증가했으며 지난해 말에는 4조9211억원으로 전년동기대비 36% 상승했다.카카오뱅크 주담대도 지난 2021년 말 9조1455억원에서 2022년 말 13조2954억원으로 약 45% 증가했다. 지난해 말 주담대 잔액은 21조3112억원으로 56% 상승했다.

이러한 여신 전략을 바탕으로 인터넷전문은행은 올해 1분기 모두 역대 최대 실적을 쏘아올렸다. 케이뱅크의 올해 1분기 순이익은 507억원이며, 카카오뱅크와 토스뱅크는 각각 1112억원, 토스뱅크 148억원이다.

일각에서는 이같은 인터넷전문은행들의 경영전략이 설립 취지와 다르다며 비판을 가하고 있다. 이에 대한 근거로 인터넷전문은행들은 중·저신용자를 위한 포용금융을 목표로 설립됐다는 점을 강조하고 있다.

은행권 관계자는 “인터넷전문은행은 중·저신용자에 대한 신용 공급을 해야 한다는 출범 취지에 보조를 맞춰야 할 부분은 있다”며 “하지만 일부 인터넷전문은행은 신용대출 고객의 평균 신용점수가 시중은행보다 높다는 점에서 중·저신용자를 위한 금융사로서의 의미가 퇴색됐다”고 지적했다.

인터넷전문은행 관계자는 “중·저신용자에 대한 대출 비중은 꾸준히 증가해왔다”며 “올해 1분기 기준으로도 인터넷전문은행 3사 모두 중·저신용자 대출 비중이 평균 30%를 넘었다”고 반박했다.

이어 “최근 고금리 장기화 등으로 인해 인터넷전문은행들의 경우에도 연체율·건전성을 관리해야 하는 측면도 있다”고 첨언했다.

*DQN(Data Quality News)이란

![[DQN] 케이·카카오·토스뱅크, 포용금융보다 ‘성장세’에 무게 [은행 여신전(傳)-인터넷전문은행]](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=2024071711014706284c1c16452b0175114235199.jpg&nmt=18)

한국금융신문의 차별화된 데이터 퀄리티 뉴스로 시의성 있고 활용도 높은 가치 있는 정보를 전달하는 고품격 뉴스다. 데이터에 기반해 객관성 있고 민감도 높은 콘텐츠를 독자에게 제공해 언론의 평가기능을 강화한다. 한국금융신문은 데이터를 심층 분석한 DQN을 통해 기사의 파급력과 신인도를 제고하는 효과를 기대한다.

임이랑 한국금융신문 기자 iyr625@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![함영주號 하나금융 5000억 인프라 투자…‘주민 설득ʼ 과제 [생산적금융 투자 본격화]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260328215504065270dd55077bc212411124362.jpg&nmt=18)

![신한은행, One WM·투자금융 강화…수익 개선 ‘가속ʼ [금융권 2026 WM 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260322231543030660dd55077bc221924192220.jpg&nmt=18)

![류정혜 영입·CEO 정관 개정…우리금융, 지배구조 개선 선도 [2026 주총 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030822273609232dd55077bc221924192196.jpg&nmt=18)

![이희수號 제주은행, 400만 기업 데이터로 CIB 혁신···국내 첫 ERP뱅킹 공개 [은행은 지금]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260403035606024500b4a7c6999c121131189150.jpg&nmt=18)

![금융결제원부터 수출입銀까지, '핀테크 블루오션' 인도네시아 시장 노크 [은행은 지금]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202604021605460899505e6e69892f220718737.jpg&nmt=18)

![이은미號 토스뱅크, 이익·건전성 모두 잡은 비결은···조달 효율화·자산리밸런싱 [금융사 2025 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260401215638076290b4a7c6999c121131189150.jpg&nmt=18)

![신한은행, One WM·투자금융 강화…수익 개선 ‘가속ʼ [금융권 2026 WM 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260322231543030660dd55077bc221924192220.jpg&nmt=18)

![12개월 최고 연 3.30%…SC제일은행 'e-그린세이브예금' [이주의 은행 예금금리-4월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603281715150449805e6e69892f21121724655.jpg&nmt=18)

![이희수號 제주은행, 400만 기업 데이터로 CIB 혁신···국내 첫 ERP뱅킹 공개 [은행은 지금]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260403035606024500b4a7c6999c121131189150.jpg&nmt=18)

!['시중은행 3년차' 강정훈號 iM뱅크, 수도권 확장·지역상생 '투트랙' [지역금융 생존전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025121922223100182300bf52dd2121131180157.jpg&nmt=18)

![거세지는 금융사 지배구조 개선 요구···찬반 논리 '팽팽' [금융사 지배구조 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202604011246040492505e6e69892f222110224119.jpg&nmt=18)

{kind=link}

{kind=link}