이미지 확대보기

이미지 확대보기지난해부터 이어진 경기 불황과 고금리 여파로 실적 하락이 지속되고 있는 가운데, 신용사면 이후 카드사 대출을 이용하는 금융소비자가 늘어나 경영에 적신호가 켜질 것으로 전망되고 있기 때문이다.

세부적으로 살펴보면 카드론(장기카드대출)에서는 7개 카드사 모두 증가하는 양상을 보였다. 우리카드가 전년 대비 25.66% 증가하며 가장 큰 폭으로 늘어났다. 이어 ▲롯데카드 11.94% ▲KB국민카드 6.60% ▲하나카드 5.20% ▲현대카드 4.20% ▲신한카드 2.31% ▲삼성카드 1.75% 순으로 증가했다.

리볼빙의 경우 현대카드를 제외한 6개 카드사가 증가하는 모습을 보였다. 롯데카드는 1년 새 10.99% 증가하며 증가세 1위를 기록했다. 현금서비스에선 3곳(KB국민·현대·우리카드)만 증가했는데, 이중 현대카드가 31.36%로 가장 많이 늘었다.

이어 "현재 카드사 연체율이 늘어나며 건전성에 적신호가 들어온 가운데, 신용사면 이후 건전성 우려는 더욱 커질 것"이라며 "연체가 늘어날 경우 충당금 추가 적립 등으로 수익성 악화가 심화할 것"이라고 분석했다.

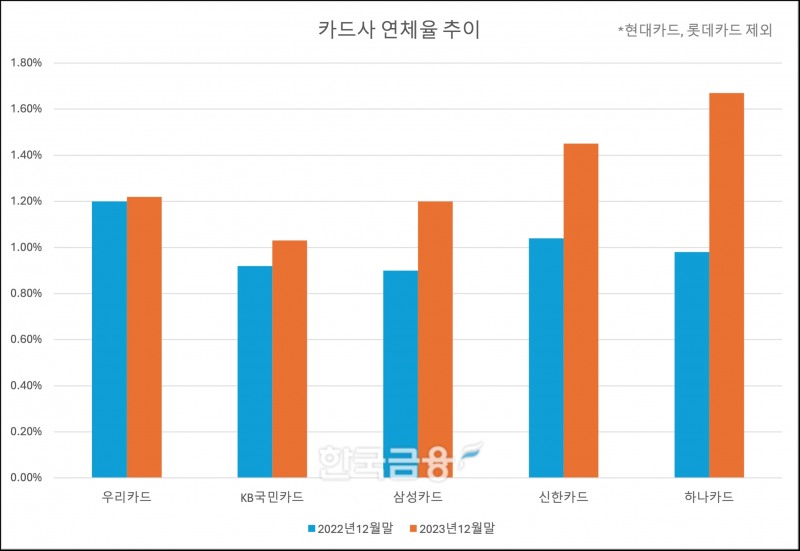

2023년 연간 경영실적을 발표한 5곳(신한·삼성·KB국민·하나·우리카드)의 연체율은 모두 악화했다. 하나카드는 0.69%P 상승했으며 신한카드는 0.41%P 올랐다. KB국민카드는 0.11%P, 삼성카드와 우리카드는 각각 0.30%P, 0.02%P 상승했다.

업계 한 관계자는 "대규모 신용사면은 카드사 건전성 관리 부담이 커질 수밖에 없다"며 "만약 대출 수요가 급등한다면 대출금리를 소폭 인상하는 등 조치를 취할 수도 있을 것"이라고 말했다. 이어 "올해 건전성 관리가 중요한 만큼 또 다른 연체가 발생하지 않도록 추후 대체 방안 마련이 중요하다"고 강조했다.

또 다른 관계자는 "가계부채와 연체율 증가가 확대될 것으로 전망해 리스크와 효율 관리를 강화할 방침"이라고 전했다.

김다민 한국금융신문 기자 dmkim@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![조좌진號 롯데카드, ‘디지로카'로 외형 성장…매물 가치 ‘쑥' [카드업계 경쟁력 분석 ⑤]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025062222471304752dd55077bc25812315232.jpg&nmt=18)

![전동숙 KB신용정보 대표, 부실채권 회수…전자문서도 성장가도 [신용정보사 사업 돋보기 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025061520572605356dd55077bc25812315232.jpg&nmt=18)

![수지 압박에도 외형 확대…김재관 KB국민카드의 ‘반등 설계도’ [카드업계 경쟁력 분석 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025060518395706225dd55077bc212411124362.jpg&nmt=18)

![하나캐피탈,내년 초 책무구조도 도입…내부통제 역량 강화 [캐피탈 내부통제 모니터 ⑤]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025053116222701836dd55077bc25812315232.jpg&nmt=18)

![카카오벤처스, ICT·딥테크·헬스케어·게임 4대 섹터로 승부수 [VC 포트폴리오 레이더 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025062223012804869dd55077bc25812315232.jpg&nmt=18)

![MG신용정보, 새마을금고 부실채권 회수 연체율 관리 도움 [신용정보사 사업 돋보기 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025062222560607813dd55077bc25812315232.jpg&nmt=18)

![캡스톤파트너스, 직방·당근 초기투자…유니콘 발굴력 입증 [VC 포트폴리오 레이더 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025061521040409978dd55077bc25812315232.jpg&nmt=18)

![과감한 승부사 정태영 부회장, 본업 경쟁력 강화로 현대카드 질적 성장 [카드업계 경쟁력 분석 ④]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025061520474704474dd55077bc25812315232.jpg&nmt=18)

![24개월 최고 연 3.20%…OSB저축은행 '인터넷정기예금' [이주의 저축은행 예금금리-6월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025062218180906073957e88cdd521123567242.jpg&nmt=18)

![12개월 최고 연 3.25%…대한저축은행 '정기예금(인터넷뱅킹)' [이주의 저축은행 예금금리-6월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025062218100903639957e88cdd521123567242.jpg&nmt=18)

![12개월 최고 연 4.5%…키움저축은행 '아이키움정기적금'[이주의 저축은행 적금금리-6월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025062218274709975957e88cdd521123567242.jpg&nmt=18)

![[DQN] IBK캐피탈 우량자산 증가로 순익 1위 등극…신한캐피탈 RWA 여파 ‘주춤’ [2025 1분기 캐피탈사 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025062008313607147141825007d12411124362.jpg&nmt=18)

![애큐온저축은행 대표에 김희상 전 애큐온캐피탈 전무…수익성 '사수' [금융권 CEO 인사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20250619204633090558a55064dd118222261122.jpg&nmt=18)

{kind=link}