이미지 확대보기

이미지 확대보기 김신기사 모아보기‧전우종)이 국내 대표 건설사업관리(PM‧Project Management) 업체 ‘한미글로벌’(회장 김종훈)를 두고 안정적 성장이 지속될 거라 내다봤다. 목표주가와 투자 의견은 따로 내지 않았다.

김신기사 모아보기‧전우종)이 국내 대표 건설사업관리(PM‧Project Management) 업체 ‘한미글로벌’(회장 김종훈)를 두고 안정적 성장이 지속될 거라 내다봤다. 목표주가와 투자 의견은 따로 내지 않았다.허선재 SK증권 리서치 센터(Research center‧연구소) 투자분석가(Analyst)는 5일 관련 보고서를 내고 이같이 밝혔다.

한미글로벌은 1996년 설립돼 2009년 유가증권시장(KOPI)에 상장한 PM 업체다. 현재 국내 포함 50개 이상 국가에서 사업을 영위하고 있다.

이 회사 주요 역할은 발주자 권한을 위임받아 건설공사 시작 단계부터 설계사-시공사 간 이해관계를 조정하는 것이다. 아울러 기술 컨설팅(Consulting‧자문)을 제공해 프로젝트의 공사비용과 기간을 최소화하고 안정성‧품질 및 투명성 극대화를 달성하는 데 초점을 둔다.

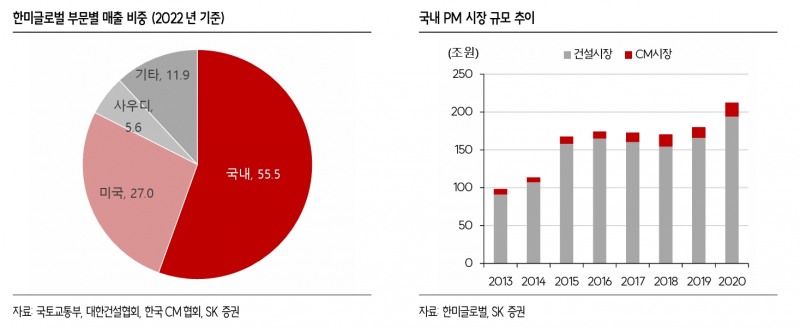

최근엔 반도체와 2차 전지 등 하이테크 프로젝트 국내외 매출 비중이 유의미하게 증가해 실적 상승을 주도하고 있다.

지난해 기준 사업 부문별 매출 비중은 △하이테크(국내 반도체‧2차 전지) 30% △국내(데이터 센터‧고층 빌딩 등) 30% △글로벌(해외 하이테크‧네옴 시티 등) 40%로 구성된다.

이미지 확대보기

이미지 확대보기허선재 투자분석가는 한미글로벌 하이테크 사업부가 구조적 성장을 이어가고 있는 점을 높이 샀다.

허 투자분석가는 “이 회사 하이테크 사업부는 반도체와 2차 전지 제조공장 PM 업무를 담당하면서 주요 고객사로 삼성전자(회장 이재용닫기

이재용기사 모아보기)와 국내 배터리 3사 등을 두고 있다”며 “삼성전자 평택 캠퍼스(Campus‧연구소 부지), LG화학(대표 신학철닫기

이재용기사 모아보기)와 국내 배터리 3사 등을 두고 있다”며 “삼성전자 평택 캠퍼스(Campus‧연구소 부지), LG화학(대표 신학철닫기 신학철기사 모아보기) 미국 양극재 공장 등 다수 하이테크 프로젝트를 꾸준히 수주 중”이라 말했다.

신학철기사 모아보기) 미국 양극재 공장 등 다수 하이테크 프로젝트를 꾸준히 수주 중”이라 말했다.이어서 그는 “향후 국내 반도체, 2차 전지 업체들의 시설 투자 확대 흐름과 함께 하이테크 사업부의 구조적 성장이 지속될 전망”이라며 “실제로 한미글로벌 하이테크 사업부는 유휴인력 5% 수준으로 풀캐파 운영 중이라 수익성 좋은 프로젝트 위주로 선별 수주하고 있다”고 덧붙였다.

사우디 네옴시티도 핵심 사업으로서 꾸준히 관심을 가져야 한다고 제언했다.

허선재 투자분석가는 “한미글로벌은 현재 ▲네옴 시티 (더라인) e-PMO ▲로쉰 주거 단지 ▲DGDA ▲네옴시티 건설근로자 숙소 단지 등 네옴시티 관련 총 9개 프로젝트를 수주했다”며 “본격적인 대규모 수주는 내년부터 시작될 것으로 예상한다”고 전했다.

그러면서 “사업비 총 650조원 규모 네옴시티 프로젝트는 사우디 왕세자가 주도하는 1550조원 규모의 ‘비전(Vision‧방향성) 2030 프로젝트’ 핵심 사업 중 하나이기에 꾸준히 관심 가질 필요가 크다”고 판단했다.

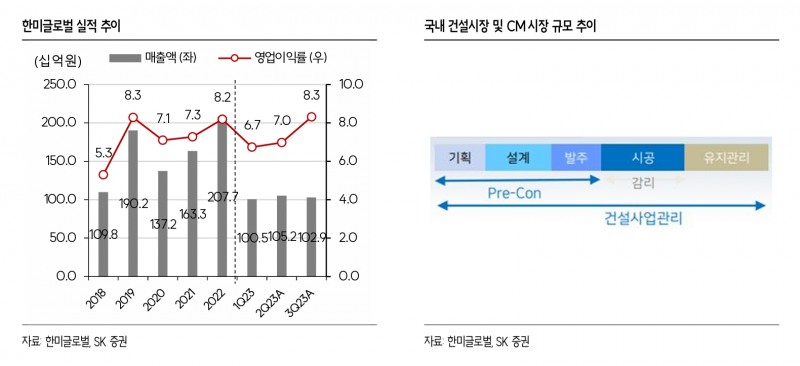

한미글로벌 실적은 최근 성장세다.

올 3분기(7~9월) 매출액은 1029억원으로 집계됐다. 작년 대비 9.1% 증가한 수준이다. 같은 기간 영업이익은 0.4% 늘어난 83억원을 시현했다.

매출 증가 요인에 관해 허 투자분석가는 “하이테크 위주의 국내외 PM 프로젝트 건수 확대, 선별 수주에 따른 마진율 개선에 기인한다”며 “내년부터는 사우디와 미국 등 해외 대형 수주 등이 연간 실적으로 계속 반영될 것”이라 설명했다.

이와 함께 그는 “한미글로벌은 최근 불안정한 매크로(Macro‧거시경제) 환경에도 견고한 실적 성장을 지속할 것”이라며 “그 이유는 프로젝트가 주택시장이 아닌 기업 간 거래(B2B‧Business To Business) 또는 기업과 정부 간 거래(B2G‧Business To Government)에 집중된 데다 인건비 등 원가 상승분을 판매 가격으로 전가할 수 있기 때문”이라 분석했다.

한편, 한미글로벌은 이날 코스피에서 전 거래일보다 3.63%(800원) 하락한 2만1250원에 장을 마쳤다. 이틀째 내림세다.

최근 한 달 수익률과 1년 수익률은 각각 –1.78%, -37.36%를 나타낸다. 52주 최고가는 3만9650원이며 52주 최저가는 2만1200원이다. 60일 평균 거래대금은 90억원으로 확인됐다.

임지윤 기자 dlawldbs20@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![삼성·메리츠·하나·신한·키움, ‘발행어음 5호' 도전장 [발행어음 2.0 초읽기 (상)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025071906272304913dd55077bc212411124362.jpg&nmt=18)

![신한투자증권, STO 시장 ‘표준 플랫폼’ 도전장 [STO 자본시장의 다음 프런티어 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025071321304904174dd55077bc25812315225.jpg&nmt=18)

![글로벌 성과 미래에셋증권, 자사주 소각 단행 'TSR 톱' [증권사 밸류업 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025071400413103883179ad439071182355192.jpg&nmt=18)

!['전략가' 한두희 한화투자증권 대표, 투자 DNA로 글로벌·디지털 승부 [금투업계 CEO열전 (32)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025070607301604134dd55077bc25812315225.jpg&nmt=18)

![[삼성 vs 미래에셋] ETF 시장 '양강전'…국내는 삼성, 글로벌은 미래에셋 '우위'](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20250725144653013392a735e27af12411124362.jpg&nmt=18)

![법인 참여, 가상자산 시장 점프업 기회…"표준화된 명확한 지침 중요" [막 오르는 법인 가상자산 시장 (하)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202409250816230237722f8e8c22c175114235199.jpg&nmt=18)

![K-방산·고배당 이끈 한화운용 PLUS ETF 1년 "다음은 디지털자산…3대 메가트렌드 집중" [ETF 통신]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025072310255908576179ad439071182352237.jpg&nmt=18)

![[DQN] 우리투자증권, 2분기 IRP 수익률 증권업권 1위…중장기 수익률 한화·NH투자증권 두각 [2025 2분기 퇴직연금 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025072113125901135179ad43907222110701.jpg&nmt=18)

![법인 참여, 가상자산 시장 점프업 기회…"표준화된 명확한 지침 중요" [막 오르는 법인 가상자산 시장 (하)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202409250816230237722f8e8c22c175114235199.jpg&nmt=18)

![증권가, 상반기 실적 발표에 ‘함박웃음’ …'삼천피' 훈풍 타고 어닝 서프라이즈 [금융사 2025 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20250725090132033382a735e27af12411124362.jpg&nmt=18)

![기관 '올릭스'·외인 '삼천당제약'·개인 '뉴로핏' 1위 [주간 코스닥 순매수- 2025년 7월21일~7월25일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025072620581206376179ad439072211389183.jpg&nmt=18)

{kind=link}

{kind=link}