이미지 확대보기

이미지 확대보기신영증권은 14일 관련 보고서를 통해 우진 목표가 1만2000원을 제시했다. 지난달 제시한 가격 그대로 유지한 것이다. 아울러 투자의견은 ‘매수’로 냈다. 고부가가치 제품 판매량과 수주량이 증가할 것이란 게 분석의 기본 가정이었다.

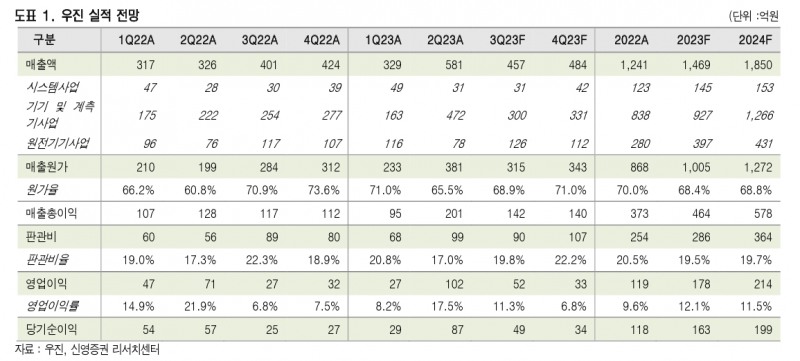

보고서에 따르면, 우진의 올해 2분기 매출액은 전년 대비 3.7% 증가한 326억원이다. 같은 기간 영업이익은 71.9% 늘어난 71억원을 기록했다.

권 연구원은 우진이 연간 ‘역대 최고’ 매출과 영업이익을 기록할 수도 있다고 내다봤다. 올해 연간 매출액은 1년 전보다 18.4% 불어난 1469억원, 영업이익은 49.5% 확대된 178억원을 전망했다.

그는 “현재 우진은 신한울 2호기 가동 준비를 위해 제품을 추가 공급하고 있다”며 “하반기 매출액 증가의 주요 요인은 원전 기기 부문으로, 전년 대비 41.8%(397억원) 확대될 것”이라 추정했다.

관련기사

이러한 분석 결과로 투자의견 ‘매수’ 목표주가 ‘1만2000원’이 결론으로 나왔다. 2023~2024년 예상 평균 주당 순이익(EPS·Earning Per Share)인 726원과 2014년 주가수익률(P/E·Price-to-Earnings Ratio)인 18.0배를 적용한 값이다.

EPS는 기업이 벌어들인 순이익(당기순이익)을 주식 수로 나눈 값으로, 1주당 이익을 얼마나 창출했는지 나타내는 지표다. P/E는 주가를 EPS로 나눈 값으로, 1주당 수익의 몇 배가 되는지를 보여준다.

권덕민 연구원은 “UAE 1호기에 노내핵계측기가 전량 공급하는 것은 첫 사례인 만큼 향후 2호기부터 4호기까지 수주 가능성을 보여주는 발판이라 판단한다”며 “외부로의 기술 유출 문제로 독자 원전 수출은 불가피하지만, 비슷한 방식으로 수주 풀을 넓혀갈 수 있을 것”이라 말했다.

한편, 우진은 이날 유가증권(KOSPI) 시장에서 오전 11시 10분 기준으로 전 거래일(9810원) 대비 2.24%(220원) 떨어진 9590원에 거래되고 있다. 최근 한 달 수익률은 –11.22%이며, 최근 6개월 수익률은 +15.82%, 최근 1년 수익률은 –27.87%다.

임지윤 기자 dlawldbs20@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] 한솔테크닉스, 손대는 사업마다 부진…반도체 올인도 불안](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260608123604041800a837df6494211521828.jpg&nmt=18)

![김성환號 한국투자증권, 글로벌 네트워크 확대 ‘IB 승부수’ [글로벌 선발대 빅5 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002018064620dd55077bc212411124362.jpg&nmt=18)

![대신증권, 인컴형 WM 승부수…‘고배당 투자명가’ 노린다 [증권사, 새 금맥 리테일 캔다 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530002608071800dd55077bc212411124362.jpg&nmt=18)

![신한투자증권, 그룹 협업 WM 고도화…퇴직연금 지원 [증권사, 새 금맥 리테일 캔다 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260525072958089310dd55077bc21182182148.jpg&nmt=18)

![‘리테일 강자’ 키움증권, WM 확장 시동…연금·발행어음 발판 [증권사, 새 금맥 리테일 캔다 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517014806028620dd55077bc212411124362.jpg&nmt=18)

{kind=link}