이미지 확대보기

이미지 확대보기◇ 연말정산 준비하기

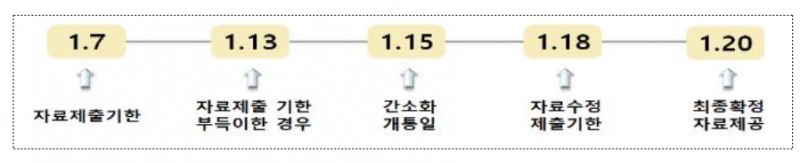

국세청 홈택스에서 연말정산 미리보기 서비스로 올해 1월~9월까지 신용카드 등의 사용금액을 파악해야 한다. 이를 바탕으로 연말정산 때 예상세액을 확인해야 한다. 10월과 11월 금액은 직접 예상해서 기입해야 한다.

차감징수세액도 확인해야 한다. 연말정산 미리보기 서비스에서 결정세액과 기납부세액, 차감징수세액을 확인할 수 있다. ▲결정세액은 내야하는 세금을 ▲기납부세액은 이미 원청징수로 낸 세금을 ▲차감징수세액은 결정세액에서 기납부세액을 뺀 세금을 말한다. 여기서 차감징수세액이 마이너스면 환급을 받고 플러스면 추가로 돈을 내야한다.

◇ 절세 전략 세우기

[신용·체크카드 소득공제]

위 모든 과정을 마쳤다면 소득공제를 줄이는 전략을 세워야 한다. 가장 손쉽게 할 수 있는 방법으로는 '신용카드 소득공제'가 있다. 카드 소득공제로 최적의 절세 구간을 찾아 공제혜택을 극대화하는 방법을 파악해야 한다.

1년 동안 카드 사용 금액이 총 급여의 25%를 넘었다면 공제율이 30%로 높은 체크카드를, 넘지 않았다면 혜택이 더 나은 신용카드 위주로 사용하면 된다. 특히 올해는 하반기 대중교통 소득공제율이 80%로 올랐기 때문에 자차보다는 대중교통을 이용하는 게 유리하다.

관련기사

맞벌이 부부일 경우 지출규모와 연봉에 따라 전략이 달라진다. 씀씀이가 크다면 연봉이 높은 사람에게 소비를 몰아주는 게 좋다. 연봉이 높으면 과표구간이 높아 더 높은 세율이 적용되기 때문에 최대한 소득공제 항목을 늘리는 게 중요하다.

반면 씀씀이가 크지 않다면 연봉이 낮은 사람의 소비를 늘리는 게 유리하다. 총급여의 25% 이상을 카드로 쓰게끔 만들어야 하기 때문에 연봉이 낮을수록 이를 달성하기 수월하다.

부양가족이 있다면 부양가족공제를 받으면 된다. 만 20세 이하 자녀와 60세 이상 부모를 부양가족으로 등록해 인적공제를 받는 방법이다. 1인당 150만원이 공제되며 별도 한도는 없다.

부양가족이 2명만 있어도 카드공제액이 최대 한도인 300만원을 채울 수 있다. 부양가족이 사용한 의료비나 교육비도 세액공제를 받을 수 있다. 단 초중고 자녀의 학원비는 제외되며 퇴직소득 등 소득이 100만원을 넘으면 부양가족으로 등록할 수 없다.

[연금계좌 세액공제]

올해 남은 기간까지 연금저축보험과 개인형 퇴직연금(IRP)과 같은 절세 상품에 가입하거나 최대한도에 맞춰 납입하는 것도 한 방법이다.

연금저축보험은 기본 400만원까지 세액공제를 받을 수 있으며 총 급여가 5500만원 이하인 경우 16.5%를 최대 66만원까지, 총 급여 5500만원 또는 종합소득 4000만원을 초과하는 경우에는 13.2%를 최대 52만8000원까지 가능하다.

월, 분기별 납입액 한도가 없기 때문에 올해 안에 가입만 하면 400만원을 한꺼번에 납입해도 혜택을 받을 수 있다. 기존 가입자도 올해 공제한도를 못 채웠다면 연말까지 추가납입하면 세액공제 혜택을 받을 수 있다.

단 연말정산 혜택을 단기간에 받기 위해 연금저축보험을 가입하는건 적절하지 않다. 연금저축보험은 중도해지를 할 경우 그동안 받은 세액공제 혜택, 수수료가 제외된 금액을 받게 되므로 노후대비 목적으로 이용해야 한다.

연금저축보험과 함께 IRP를 함께 가입하면 세액공제 혜택을 더 받을 수 있다. 연금저축보험에 400만원을 넣고 IRP에 300만원을 납입하면 최대 700만원까지 공제가 가능하다.

[현금·교통비·문화비·전통시장 소득공제]

2022년 귀속 연말정산부터 전통시장·대중교통·문화비 공제한도는 개별 부여에서 합산으로 변경된다. 문화비 소득공제분에 영화관람료가 추가된다. 전통시장·대중교통 소득공제는 올해 하반기 사용분에 한해 한시적으로 인상된다.

카드사로부터 '신용카드 등 사용금액확인서'를 재발급 받아 회사에 제출하거나, 세법에 따라 거래 사실을 확인할 수 있는 증명자료를 제출하면 된다.

단 총급여액이 7000만원 초과자의 도서·신문·공연·박물관·미술관 사용분은 일반 사용분 공제율과 동일하게 적용되므로 별도의 증명자료를 회사에 제출할 필요가 없다.

신혜주 기자 hjs0509@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[인터뷰] 윤판오 중구의회 의장 “구민 삶 바꾸는 의회 만들겠다”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260717001503043340dd55077bc212411124362.jpg&nmt=18)

![성흠제 서울시의회 부의장 "시민이 체감하는 의정…현장에서 답 찾겠다" [인터뷰]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260720184153011870048b718333211177233133.jpg&nmt=18)

![[인터뷰] 김경대 용산구청장 “개발은 더 빠르게, 안전은 더 촘촘하게”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260704003451017350dd55077bc212411124362.jpg&nmt=18)

![용산구 ‘나인원한남’ 88평, 9억 상승한 167억원에 거래 [일일 아파트 신고가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025071010042800278b372994c952115218260.jpg&nmt=18)

![[인터뷰] 윤판오 중구의회 의장 “구민 삶 바꾸는 의회 만들겠다”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260717001503043340dd55077bc212411124362.jpg&nmt=18)

{kind=link}