이미지 확대보기

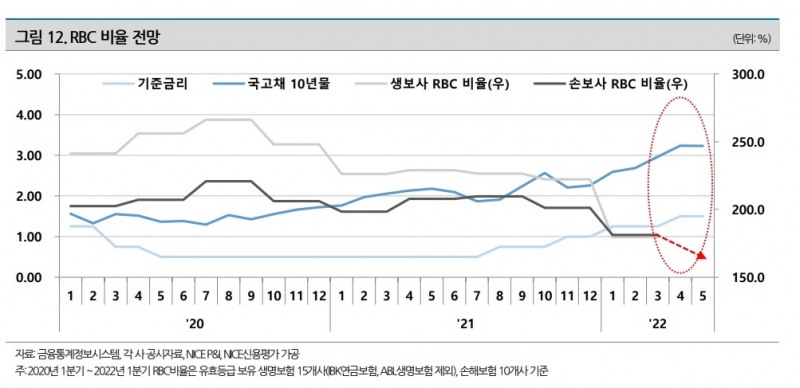

이미지 확대보기지난 5월 보험업계에서는 RBC비율이 일제히 하락했다. 금리가 업계 예상보다 빠르고 급격하게 상승하면서 채권평가이익이 하락했기 때문이다. 가장 타격을 입은건 농협생명이다. 농협생명은 당시 만기보유채권 전액을 모두 매도가능채권으로 재분류하면서 평가익 하락 영향을 고스란히 받았다. 채권을 재분류하게되면 3년 간은 회계연도 3년간은 다시 분류를 하지 못한다. 이후 지속적으로 금리가 상승하면서 농협생명은 RBC비율이 계속 하락할 수 밖에 없는 상황이었다.

문제는 농협생명 뿐 아니라 보험사들 대부분이 RBC비율이 하락했다. 당시 대형사들도 모두 하락했다. 생보 빅3인 한화생명은 RBC비율이 161%, KB손해보험은 162.3%로 150%를 겨우 넘었다. 300% 이상을 기록하던 삼성생명 RBC비율도 246%, 삼성화재 172.3%를 기록했다. 한화손해보험은 당시 122.8%로 권고치인 150% 아래를 기록했다. RBC비율로 골머리를 앓던 MG손해보험은 69.3%까지 하락했다.

금융당국은 금리 상승에 따른 RBC 비율 하락에 대응해 'LAT 잉여액'을 RBC상 가용자본으로 인정하는 방안을 적용하기로 했다.

보험사들은 LAT 잉여액의 40%를 매도가능채권 평가손실 한도내에서 가용자본에 가산할 수 있다.

관련기사

보험사들이 장기 보험부채와의 매칭 목적으로 운용하는 매도가능채권 평가손실이 최근 RBC 비율 하락의 주요 원인이므로 이에 대해서만 회계적으로 상쇄되도록 했다.

이 방안을 적용하면 금리상승에 따른 실질 보험부채 감소분도 (가용)자본 증가로 균형되게 반영하여 RBC 비율 하락을 완충할 수 있게 된다.

금융당국 LAT 잉여액 40% 가용자본 인정 규제 완화로 숨통이 트였지만 농협생명은 3분기 기준 회계 상 4820억원 자본잠식에 빠졌다. 금융감독원이 수시 현장검사에 나서기도 했다. RBC비율 외에도 금리 상승은 보험사 발목을 계속 잡았다.

전하경 기자 ceciplus7@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![장영근 카카오페이손보 대표, 상품 다변화 통해 역대 최대 매출 달성 [2026 1분기 금융사 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606011444170833509efc5ce4ae12116082156.jpg&nmt=18)

![홍원학號 삼성생명, 투자손익 압도적 우위…한화생명 수익성 ‘꼴찌’ [금융사 2026 1분기 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260530013641038090dd55077bc212411124362.jpg&nmt=18)

![김기환 전 KB손해보험 대표 화재보험협회 이사장 내정 배경은 [금융권 CEO 인사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2023091709012100285dd55077bc22109410539.jpg&nmt=18)

![지에이코리아, 케이금융파트너스 통합…"영업 시너지 기대" [GA업계 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606012227280516608a55064dd118222261122.jpg&nmt=18)

![이석현 현대해상 대표, 언더라이팅 AI 정조준…의료 리스크 평가 정밀화 [보험사 AI 대전환]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605211606320347209efc5ce4ae22115044195.jpg&nmt=18)

![홍원학號 삼성생명, 투자손익 압도적 우위…한화생명 수익성 ‘꼴찌’ [금융사 2026 1분기 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530013641038090dd55077bc212411124362.jpg&nmt=18)

![이석현 현대해상 대표, 기본자본 65%…ALM·연만기 전략 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517020647094000dd55077bc212411124362.jpg&nmt=18)

![김중현 메리츠화재 대표,수익성 기반 기본자본 80% 방어 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260509223355008590dd55077bc2118218214112.jpg&nmt=18)

![삼성생명, 이팔훈 부사장 AI센터장 선임…인프라 고도화 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260503003207071250dd55077bc221924192220.jpg&nmt=18)

![김기환 전 KB손해보험 대표 화재보험협회 이사장 내정 배경은 [금융권 CEO 인사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2023091709012100285dd55077bc22109410539.jpg&nmt=18)

![천상영 신한라이프 대표, 성장형 보상체계 개편 승부수 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260509223641081920dd55077bc2118218214112.jpg&nmt=18)

![신창재 교보생명 회장, 장기정착률 제고 방점…FP 복지 차별화 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260425223957040420dd55077bc221924192220.jpg&nmt=18)

![토스인슈어런스, 고객 상담·상품 추천 시스템 고도화 [2026 GA 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419072949095590dd55077bc221924192220.jpg&nmt=18)

{kind=link}