이미지 확대보기

이미지 확대보기1일 보험업계에 따르면, 원/달러 환율이 오르면서 달러보험 판매 문의, 가입이 증가하고 있다. 달러보험은 보험료 납입, 보험금 지급이 모두 달러로 이뤄진다. 작년까지 저금리 기조가 지속되면서 고수익 상품으로 각광을 받아왔지만 불완전판매 등으로 규제가 강화되면서 주춤했다. 최근에 달러가 연이어 최고가 경신을 지속하면서 높은 관심을 받고 있다.

달러보험을 판매하는 한 보험사 관계자는 "원달러 환율이 계속 오르면서 관심이 높아지고 있다"라며 "문의가 지속적으로 증가하고 있다"고 말했다.

실제로 지난 4월에 개정해 출시한 AIA생명 '(무)골든타임연금보험II' 상품은 4~5월 두 달 동안 1000건 가까이 판매되고, 청약 보험료 기준 1000억원에 육박했다. 이 상품 청약 보험료는 전년동기대비 15배 이상 증가했다. '(무)골든타임연금보험II' 은 일시납 가입 후 10년간 계약을 유지하면 가입시 이자율이 10년 동안 변동없이 유지된다.

AIA생명은 "미 연준이 기준금리를 계속 올리는 데다가 우크라이나 전쟁 장기화, 중국 리스크를 둘러싼 불확실성이 높아져 외화 상품 수요가 크게 늘었다"고 인기 요인을 설명했다.

관련기사

금융감독원에서도 달러보험을 환테크 수단으로 여기는 경우가 많아 가입 시 주의가 필요하다고 강조한다.

보험가입자가 미래에 발생할 수 있는 위험에 대비하여 보험료를 납입하고, 추후 보험금을 지급받는 약정으로 보험료의 납입과 보험금의 지급이 외화로 이루어진다는 점 외에는 원화 보험상품과 동일한 성격을 가진다.

보험금 지급시점이 특정되어 있어 계약해지 외에는 환율변동에 능동적으로 대처할 방안이 없고, 해지시 환급금액이 원금보다 적을 가능성도 있다.

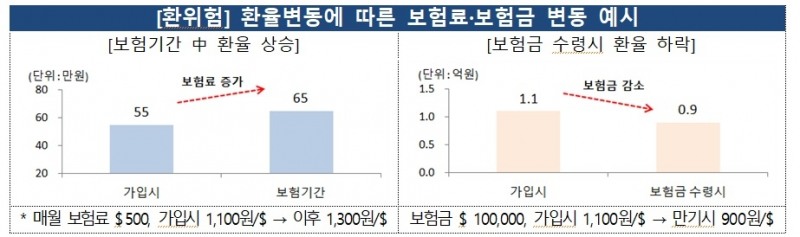

보험료납입과 보험금지급이 모두 외화로 이루어지므로, 당시 환율에 따라 보험료·보험금 원화가치가 달라진다.

보험기간 중 환율이 상승하면 가입자의 보험료 부담이 확대되고, 보험금 수령시점에 환율이 하락하면 보험금의 원화가치가 하락할 수 있다는 점을 감안해야 한다.

해외 금리 수준에 따라 만기 보험금 등이 변동할 수 있다.

보험은 향후 발생할 보험금 지급 등에 대비해 납입되는 보험료 중 일부를 준비금으로 적립한다. 이 때 보험료에 부과하는 적립이율의 구조에 따라 금리연동형과 금리확정형으로 분류된다.

외화보험 중 금리연동형 상품은 투자대상 해외채권의 수익률을 반영하여 주기적으로 적립이율이 변동되어 만기보험금의 규모가 달라질 수 있다.

외화보험의 보험기간이 장기(5년 또는 10년 이상)임을 고려할 때 향후 지급되는 만기보험금이 현재 예상되는 수준보다 감소할 수 있다.

한 GA소속 보험설계사는 "달러보험이 각광받았던 건 작년 기준금리가 지나치게 낮아 달러 수익이 높았지만 최근에는 기준금리가 지나치게 높고 인플레이션 가능성도 있어 이를 고려하면 달러 환급금 등이 낮을 수 있다"라며 "오히려 단기납 종신처럼 일정 기간 납입하면 환급금이 높아지는 상품이 유리할 수 있다"고 말했다.

전하경 기자 ceciplus7@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![예별손보 인수전 완주 가능성은…흥국화재·한투 유력 [예별손보 새 주인 찾기 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607031448370234509efc5ce4ae12116082156.jpg&nmt=18)

![예별손보 예보 지원·손보 라이선스에 흥행…한투·흥국화재·OK금융·JC플라워 4파전 [예별손보 새 주인 찾기①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260702103736015940ed56b8e1f812116082156.jpg&nmt=18)

![8개월 만에 개시된 원장 공모…유재훈·설인배·박상욱·안철경·신현준·제종옥 등 지원 [보험개발원장 선임 레이스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606271834090483508a55064dd1591616728.jpg&nmt=18)

![현대해상, ‘시니어하우징’ 출사표…고령층 주거 시장 정조준 [보험사 시니어 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260625170823000180ed56b8e1f814379898.jpg&nmt=18)

![한화생명, 기본자본 58%…내부모형 도입 등 건전성 관리 부심 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260626212533088310dd55077bc212411124362.jpg&nmt=18)

![한화생명, 기본자본 58%…내부모형 도입 등 건전성 관리 부심 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626212533088310dd55077bc212411124362.jpg&nmt=18)

![한화손보, 여성보험 성장 지속·GA채널 존재감 확대 [2026 상반기 보험사 리뷰]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612222035028070dd55077bc212411124362.jpg&nmt=18)

![구본욱 KB손보 대표, 기본자본 80% 정조준 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606004114099820dd55077bc212411124362.jpg&nmt=18)

![홍원학號 삼성생명, 투자손익 압도적 우위…한화생명 수익성 ‘꼴찌’ [금융사 2026 1분기 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530013641038090dd55077bc212411124362.jpg&nmt=18)

![김기환 전 KB손해보험 대표 화재보험협회 이사장 내정 배경은 [금융권 CEO 인사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2023091709012100285dd55077bc22109410539.jpg&nmt=18)

![천상영 신한라이프 대표, 성장형 보상체계 개편 승부수 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260509223641081920dd55077bc2118218214112.jpg&nmt=18)

![신창재 교보생명 회장, 장기정착률 제고 방점…FP 복지 차별화 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260425223957040420dd55077bc221924192220.jpg&nmt=18)

![토스인슈어런스, 고객 상담·상품 추천 시스템 고도화 [2026 GA 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419072949095590dd55077bc221924192220.jpg&nmt=18)

{kind=link}