이미지 확대보기

이미지 확대보기한국투자증권(대표 정일문닫기

정일문기사 모아보기)은 12일 한온시스템(018880)에 관해 목표가를 기존 1만7000원에서 1만3500원으로 21% 하향했다. 올해 1분기 실적이 부진했는데, 앞으로도 과거와 같은 수익성을 기대하기 어려워 전기차 시장 개화에 따른 외형 성장을 기다려야 한다는 이유였다.

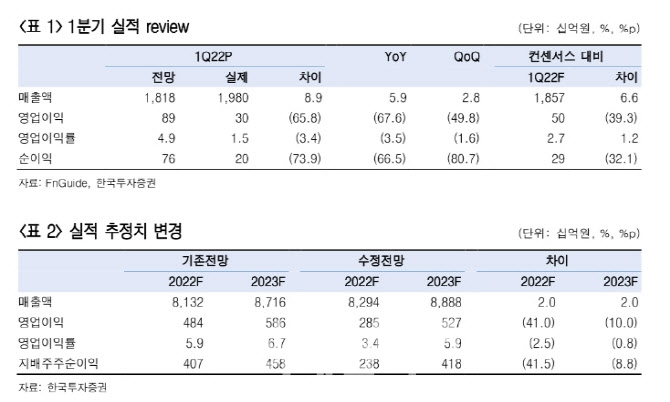

정일문기사 모아보기)은 12일 한온시스템(018880)에 관해 목표가를 기존 1만7000원에서 1만3500원으로 21% 하향했다. 올해 1분기 실적이 부진했는데, 앞으로도 과거와 같은 수익성을 기대하기 어려워 전기차 시장 개화에 따른 외형 성장을 기다려야 한다는 이유였다.김진우 한국투자증권 투자분석가(Analyst)는 이날 보고서를 통해 “한온시스템의 1분기 실적은 원가율(제품의 최종 가격에서 원가가 차지하는 비율) 상승으로 부진했다”며 “영업이익은 305억원을 기록했는데, 이는 컨센서스(Consensus·증권가 평균 추정치)와 당사 추정치를 각각 39.3%, 65.8% 하회했다”고 전했다.

김진우 투자분석가는 한온시스템이 전기차 핵심 부품치고는 생각보다 협상력이 취약하다고 지적했다. 그는 “비용 상승 여파가 생각보다 컸다”며 “전년 동기 대비 알루미늄 현물 가격이 톤(t) 당 1000달러(127만9000원) 이상 상승한 부분이 원가 부담 상승분 800억원 중 약 500억원을 차지했다”고 설명했다.

한온시스템 핵심 부품인 ‘전동식 공기압축기’(air compressors)는 알루미늄 주문으로 만들어진다. 김 투자분석가는 “재료비 상승 분에 관해 고객사로부터 후행적으로 보상을 구조”라며 “전체 보상 총액으로 따지면 100%에 근접하지만, 시차가 존재하기 때문에 2분기부터 약 50% 정도 보상을 받을 전망”이라고 말했다.

관련기사

그는 “6주 시차를 두고 반영되는 알루미늄 스팟 가격이 3월에 정점을 찍고 내려오면서 2분기 원가율은 다소 안정될 전망”이라면서도 “전기차 핵심부품으로 배터리와 비슷하게 강한 비용 전가 능력을 기대했지만 과거와 같은 수익성을 기대하긴 어렵다”고 덧붙였다.

삼성증권(대표 장석훈닫기

장석훈기사 모아보기) 역시 12일 “한온시스템이 인플레이션(Inflation‧물가 상승)과 비용 전가가 어려운 사업구조를 갖고 있다”며 우려를 나타냈다. 목표가는 1만2500원을 유지했다.

장석훈기사 모아보기) 역시 12일 “한온시스템이 인플레이션(Inflation‧물가 상승)과 비용 전가가 어려운 사업구조를 갖고 있다”며 우려를 나타냈다. 목표가는 1만2500원을 유지했다.임은영 삼성증권 투자분석가는 “한온시스템의 1분기 매출액은 1조9800억원으로 전년 대비 5.9% 늘었지만, 영업이익률은 1.5%로 최저치를 기록했다”며 “물류비와 원재료비 부담이 증가하면서 이익률이 낮아졌다”고 전했다.

임 투자분석가는 “원자재 가격 상승과 운송비 피크아웃(peak out‧정점 이후 하락)이 시차를 두고 반영되면서 올해 4분기나 돼야 이익률이 5% 이상 나타날 것”이라며 “이 시점에 인수‧합병(M&A‧Mergers And Acquisitions) 논의도 다시 활발해질 것으로 예상한다”고 분석했다.

대신증권(대표 오익근) 역시 “한온시스템 실적이 추정치보다 낮은 ‘어닝쇼크’(earning shock)를 기록했다”며 상반기 부진함을 짚었다.

김귀연 대신증권 투자분석가는 “영업이익은 원자재(-320억원)‧운임(-200억원)‧유틸(-80억원)‧인건비 및 기타(-200억원) 등의 비용이 발생하면서 매출원가율(매출액에 대한 매출원가의 비율)이 2.9%pt 늘었다”고 지적하며 “올해 연간 매출과 영업이익은 각각 8조2000억원, 3086억원으로 전망했다.

임지윤 기자 dlawldbs20@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![기관 '파마리서치'·외인 '주성엔지니어링'·개인 '펩트론' 1위 [주간 코스닥 순매수- 2026년 7월27일~7월31일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260801194558065760179ad4390711823514160.jpg&nmt=18)

![기관 'SK하이닉스'·외인 'SK스퀘어'·개인 '삼성SDI' 1위 [주간 코스피 순매수- 2026년 7월27일~7월31일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260801193322017710179ad4390711823514160.jpg&nmt=18)

![발행어음 깃발·그룹 시너지…하나증권, 성장 발판 마련 [전업계 추격하는 은행계 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724215645036600dd55077bc212411124362.jpg&nmt=18)

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

{kind=link}