이미지 확대보기

이미지 확대보기 신학철기사 모아보기)의 LG에너지솔루션(대표 권영수닫기

신학철기사 모아보기)의 LG에너지솔루션(대표 권영수닫기 권영수기사 모아보기) ‘쪼개기 상장’ 등 물적분할 뒤 자회사를 상장하거나 모자 기업의 동시상장하는 방식으로 소액 주주 권리가 침해된다는 문제가 지속적으로 불거지면서 금융 전문가들이 대응 방안에 관한 논의에 나선 것이다.

권영수기사 모아보기) ‘쪼개기 상장’ 등 물적분할 뒤 자회사를 상장하거나 모자 기업의 동시상장하는 방식으로 소액 주주 권리가 침해된다는 문제가 지속적으로 불거지면서 금융 전문가들이 대응 방안에 관한 논의에 나선 것이다.이날 논의의 장에선 최근 카카오페이(대표 신원근닫기

신원근기사 모아보기) ‘먹튀(먹고 튀다)’ 사례도 언급됐다. 최근 불거진 임직원의 상장 직후 스톡옵션(Stock Option‧주식매수선택권) 행사를 막으려면 일정 기간 처분을 제한하는 요건을 신설하고 스톡옵션 이외에 다른 보상 체계를 마련해야 한다는 제언이 나온 것이다. 스톡옵션 도입 취지에 맞게 장기성과를 높이고 주주와의 이해 일치가 작동할 수 있는 제도적 환경이 기반돼야 한다는 뜻으로 풀이된다.

신원근기사 모아보기) ‘먹튀(먹고 튀다)’ 사례도 언급됐다. 최근 불거진 임직원의 상장 직후 스톡옵션(Stock Option‧주식매수선택권) 행사를 막으려면 일정 기간 처분을 제한하는 요건을 신설하고 스톡옵션 이외에 다른 보상 체계를 마련해야 한다는 제언이 나온 것이다. 스톡옵션 도입 취지에 맞게 장기성과를 높이고 주주와의 이해 일치가 작동할 수 있는 제도적 환경이 기반돼야 한다는 뜻으로 풀이된다.남길남 자본시장연구원 선임연구위원은 19일 자본시장연구원(원장 신진영)이 주최한 ‘주식시장 공정성 제고를 위한 과제: 물적분할과 스톡옵션을 중심으로’ 정책 세미나에서 “모든 물적분할이 부정적 효과가 있다고 단정하긴 어렵지만, 지배주주 사익추구 도구로 물적분할 남용을 방지하는 게 물적분할 대책의 핵심”이라며 “이사회의 경영진 견제 역할과 책임 및 주주 권익 보장을 제도화하는 등 지배주주 참호 구축 형태를 결제할 기업 지배구조 정착이 중요하다”고 강조했다.

남 연구원은 특히 물적분할 쪼개기 상장을 포함해 신규상장의 20%를 차지하는 모(母) 자(子) 기업 동시상장 기업까지 논의를 확대해야 한다고 주장했다.

그는 “동시상장 모회사의 기업가치는 자회사보다 저평가돼 있다”며 “자회사를 상장한 뒤 모회사 기업가치는 유의하게 하락하는 모습을 보여 모자 기업 동시상장은 기업가치 측면에서 부정적 효과를 발생시키는 것으로 보인다”고 말했다.

관련기사

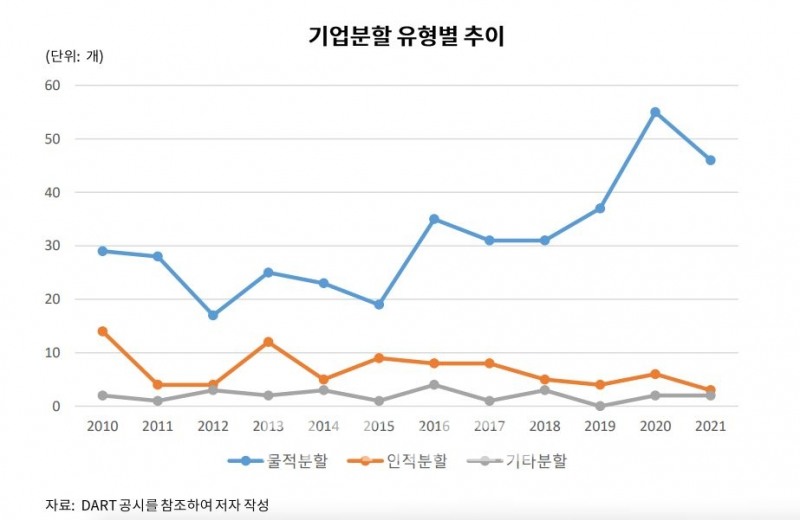

그가 2010년부터 지난해까지 기업분할 공시 482개와 기업분석 보고서 633개, 모자 기업 동시상장(신규상장) 788개 중 모회사가 있는 자회사 157개를 분석한 자료에 따르면, 해당 기간 동안 물적분할 자회사 상장은 17개에 불과했지만, 상장기업의 자회사 신규상장은 전체 788개 가운데 157개로 20%를 차지했다.

또한 전체 상장 기업분할 중 물적분할은 78% 수준으로, 최근 5년간 86%까지 늘어나는 추세를 보였다. 특히 재벌이 아닌 일반 기업의 물적분할 비중은 2010~2016년 기간에 69.6%였는데, 2017~2021년 사이 89.3%로 20%포인트 늘었다.

이미지 확대보기

이미지 확대보기이에 관해 남 연구위원은 “모든 물적분할을 지배주주 사익추구 결과로 단정하기는 곤란하지만, 주주 간 이해충돌 이슈가 발생하는 경우 제도적 해소 방안을 마련해야 한다”며 “물적분할 쪼개기 상장 등 모자 기업 동시 상장의 기업가치 이슈에 주목할 필요가 있다”고 피력했다.

남 연구위원의 발제가 끝난 뒤 김민기 김민기 자본시장연구원 연구위원이 ‘스톡옵션 논란’과 관련해 대안을 제시했다.

김 연구위원은 “다수의 스톡옵션은 최소 기한인 2년이 지난 시점에 바로 행사할 수 있어 스톡옵션에 따른 보상 체계가 장기 성과와 연동돼 작동하기 어려울 것”이라며 “스톡옵션 부여가 실질적으로 주식 장기 소유에 따른 효과와 연계될 수 있도록 스톡옵션 제도를 설계하는 것이 바람직하다”고 전했다.

이어 “최고경영자(CEO‧Chief Executive Officer)와 이사회 등 주요 임원의 경우 일정 지분을 의무적으로 소유하는 ‘주식 소유 요건’이나 주식 연계 보상을 통해 스톡옵션을 행사하더라도 처분을 제한하는 ‘보유요건’을 설계해 상장사가 채택하도록 유도할 필요가 있다”고 제안했다.

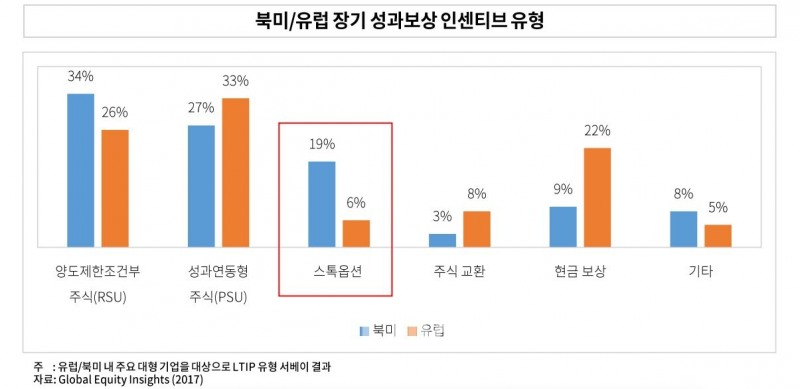

해외 사례를 참고해 스톡옵션 외에도 다양한 성과보상 체계가 있어야 한다고도 주장했다.

그는 “코스닥 상장사만 적용되는 스톡옵션 행사 공시를 코스피 상장사로 확대하고, 스톡옵션 외에도 경영진 성과에 관해 주식으로 보상할 수 있는 다양한 성과보상 체계를 확대해야 한다”며 “해외의 경우 스톡옵션 말고도 양도제한조건부 주식, 성과연동형 주식 등에 따른 주식보상 비중이 높다”고 말했다.

더불어 “주요 경영진의 스톡옵션 행사가 기존 주주 이익에도 영향을 미치는 만큼 관련 정보를 적시에 공시할 필요가 있다”는 말도 덧붙였다.

이미지 확대보기

이미지 확대보기임지윤 기자 dlawldbs20@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] 한솔테크닉스, 손대는 사업마다 부진…반도체 올인도 불안](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260608123604041800a837df6494211521828.jpg&nmt=18)

![기관 '원익IPS'·외인 '파두'·개인 '에코프로비엠' 1위 [주간 코스닥 순매수- 2026년 6월1일~6월5일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260606110459008130179ad4390711823514253.jpg&nmt=18)

![[DQN] 증시 뛰자 ‘빚투’도 껑충…증권사 이자수익 비중은 감소 기조](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260606001046075960dd55077bc212411124362.jpg&nmt=18)

![김성환號 한국투자증권, 글로벌 네트워크 확대 ‘IB 승부수’ [글로벌 선발대 빅5 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002018064620dd55077bc212411124362.jpg&nmt=18)

![대신증권, 인컴형 WM 승부수…‘고배당 투자명가’ 노린다 [증권사, 새 금맥 리테일 캔다 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530002608071800dd55077bc212411124362.jpg&nmt=18)

![신한투자증권, 그룹 협업 WM 고도화…퇴직연금 지원 [증권사, 새 금맥 리테일 캔다 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260525072958089310dd55077bc21182182148.jpg&nmt=18)

![‘리테일 강자’ 키움증권, WM 확장 시동…연금·발행어음 발판 [증권사, 새 금맥 리테일 캔다 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517014806028620dd55077bc212411124362.jpg&nmt=18)

![[DCM] LG전자·현대백화점 흥행... 조달금리는 '들썩' [5월 리뷰①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606211400038240141825007d122461258.jpg&nmt=18)

![‘美 쏠림’ TDF 제동…‘분산투자 대원칙’ 제도 정비 [적격 TDF 중간점검 (중)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002330080660dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}