이미지 확대보기

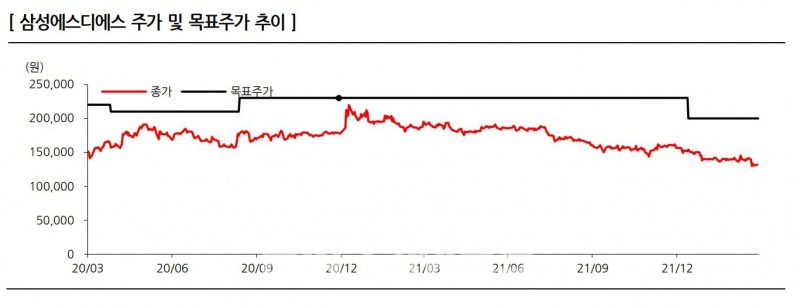

이미지 확대보기김소혜 한화투자증권 투자분석가(Analyst)는 이날 ‘삼성에스디에스(018260)’ 보고서를 통해 “현재 삼성SDS 밸류에이션(가치 평가)는 올해 예상실적 기준 주가수익비율(PER‧Price-Earning Ratio) 14배 수준으로 매수 접근이 유효한 구간”이라며 “1분기 실적은 매출액 3조9200억원, 영업이익 2407억원을 기록하면서 영업이익 기준 컨센서스(예측 수치)를 11% 상회할 것”이라고 전망했다.

그는 “IT서비스 매출액은 1조4400억원으로 전년 동기 대비 5.4% 증가할 것으로 예상한다”며 “전자 업종 관계사의 스마트팩토리 프로젝트와 하이브리드 클라우드 사업이 확대됐다”고 전했다.

김 투자분석가는 삼성SDS가 클라우드 관리 서비스(MSP‧Managed Service Provider)와 물류 플랫폼 사업에 집중할 것으로 내다봤다.

그는 “삼성SDS의 올해 IT서비스와 물류 매출액은 전년 동기 대비 각각 5.3%, 24.3% 증가할 것으로 예상한다”며 “이는 IT투자 업황 회복 시 상향 가능성이 높은 보수적 추정”이라고 전했다.

관련기사

김소혜 투자분석가는 “물류 매출은 지난해 큰 폭 성장을 시현했음에도 디지털 플랫폼 ‘첼로스퀘어’를 통해 해외 진출을 본격화하면서 성장세가 지속될 것”이라며 목표주가는 올해 예상 주당 순이익(EPS‧Earning Per Share)에 목표배수 PER 22배를 적용한 20만원을 유지했다.

그는 “물류 사업 호조세가 구조적으로 유지되고 있고, 관계사 투자는 점진적으로 회복이 예상되는 만큼 실적 상향 가능성이 더욱 높다”며 “현재 삼성SDS 밸류에이션은 올해 예상실적 기준 PER 14배에 불과한 박스권 하단의 주가 수준”이라고 설명했다.

한편, 전날 현대차증권(대표 최병철닫기

최병철기사 모아보기)과 KB증권(대표 김성현닫기

최병철기사 모아보기)과 KB증권(대표 김성현닫기 김성현기사 모아보기‧박정림) 역시 삼성SDS의 높은 성장세를 전망하면서 한화투자증권과 같은 의견을 냈다.

김성현기사 모아보기‧박정림) 역시 삼성SDS의 높은 성장세를 전망하면서 한화투자증권과 같은 의견을 냈다.김현용 현대차증권 투자분석가는 “운임 증가로 물류 매출은 올해도 높은 성장세를 이어나갈 것”이라며 “IT 서비스 부문에서는 MSP와 데이터 센터(IDC‧Internet Data Center) 등이 성장을 이끌 전망”이라고 전했다.

김준닫기

김준기사 모아보기섭 KB증권 투자분석가는 “최근 발효되기 시작한 중대재해처벌법 시행으로 환경과 보건, 안전 시스템 수요가 늘어나면서 차세대 전사적 자원관리(ERP‧Enterprise Resource Planning) 구축 수요도 증가하고 있다”며 “삼성전자와 금융사들을 중심으로 클라우드 전환 프로젝트들이 진행 중이라 외형 성장이 지속될 것”이라 판단했다.

김준기사 모아보기섭 KB증권 투자분석가는 “최근 발효되기 시작한 중대재해처벌법 시행으로 환경과 보건, 안전 시스템 수요가 늘어나면서 차세대 전사적 자원관리(ERP‧Enterprise Resource Planning) 구축 수요도 증가하고 있다”며 “삼성전자와 금융사들을 중심으로 클라우드 전환 프로젝트들이 진행 중이라 외형 성장이 지속될 것”이라 판단했다.임지윤 기자 dlawldbs20@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[DQN] 커지는 하이닉스 의존도…SK스퀘어의 딜레마](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260709203239068320141825007d12411124362.jpg&nmt=18)

![기관 '원익IPS'·외인 'ISC'·개인 '펩트론' 1위 [주간 코스닥 순매수- 2026년 7월6일~7월10일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260710221307044270179ad439071182357427.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![미래에셋운용, 연기금·주택기금 존재감…OCIO 역량 강화 [OCIO 힘 싣는 운용사들 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215251075580dd55077bc212411124362.jpg&nmt=18)

![NH투자증권, 크로스보더 딜 확대…글로벌 대표주선 역량 부각 [글로벌 선발대 빅5 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612215814032050dd55077bc212411124362.jpg&nmt=18)

![[DQN] 커지는 하이닉스 의존도…SK스퀘어의 딜레마](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260709203239068320141825007d12411124362.jpg&nmt=18)

![경찰청 압수코인 보관사업 우협에 '두나무'…커스터디 사업분야 두각 [가상자산 통신]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025040210160308239237391cf861151384944.jpg&nmt=18)

{kind=link}