이미지 확대보기

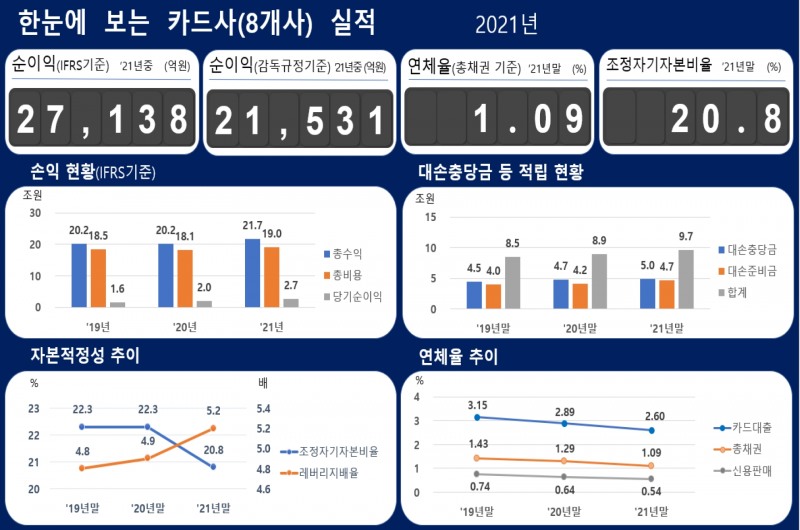

이미지 확대보기28일 금융감독원에 따르면 IFRS 기준 8개 전업카드사의 순이익은 2조7138억원으로 전년 대비 6874억원 늘어 33.9% 증가했다. 카드 사용액 증가에 따른 가맹점수수료 수익이 전년 대비 6138억원 증가하고, 카드대출 수익도 1878억원 증가하는 등 총수익이 21조7153억원을 기록하여 전년 대비 1조5638억원 증가했다.

지난해 말 기준 신용카드 누적 발급매수는 1억1769만매로 전년말 대비 396만매 늘어나 3.5% 증가했다. 회원모집 경로는 거리두기 등의 영향으로 지난 2020년 이후 온라인을 통한 모집이 확대돼 신규회원 중 인터넷 모집 비중이 42.5%를 차지했다.

신용·체크카드 이용액은 960조6000억원으로 전년 대비 83조3000억원가량 증가했다. 신용카드 이용액은 779조원으로 전년 대비 73조7000억원 증가했으며, 체크카드 이용액은 181조6000억원으로 9조6000억원 증가했다.

또한 지난해 단기카드대출(현금서비스)과 장기카드대출(카드론)을 합산한 카드대출 이용액은 107조2000억원으로 전년 대비 1000억원가량 증가했다. 현금서비스 이용액은 55조1000억원으로 전년 대비 1조원 증가했으나 카드론은 52조1000억원으로 9000억원 감소했다.

8개 전업카드사의 연체율은 지난해 말 기준 1.09%로 전년말 대비 0.20%p 개선됐다. 신용판매 부문 연체율은 0.54%로 0.10%p 하락했으며, 카드대출 연체율은 0.29%p 개선된 2.60%를 기록했다.

카드사들은 지난해 대손충당금 7701억원을 추가 적립했으며, 지난해 말 커버리지비율은 645%로 전년말 대비 90%p 개선됐다. 또한 조정자기자본비율은 20.8%로 전년 대비 1.5%p 하락했으나 규제비율 8%를 상회했다. 레버리지배율은 5.2배로 전년말 4.9배 대비 소폭 상승했다.

김경찬 기자 kkch@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![하나카드 성영수, 은행 연계 시너지로 법인카드 2위 도약 [카드사 법인시장 주도권 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260328223300028870dd55077bc212411124362.jpg&nmt=18)

![성장가도 IBK캐피탈…실적 반등 노리는 신한캐피탈 [캐피탈 vs 라이벌 대전 ④]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323012619051600dd55077bc221924192220.jpg&nmt=18)

![우리금융·BNK캐피탈, 순익 증대·체질개선 ‘두 토끼ʼ 잡는다 [캐피탈 라이벌 대전 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315224255026780dd55077bc221924192220.jpg&nmt=18)

![진성원 우리카드 대표, ‘디지털·생활금융ʼ 통합 플랫폼 박차 [카드사 플랫폼 경쟁력 분석]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030823451704188dd55077bc221924192196.jpg&nmt=18)

![JB우리캐피탈, 외국인 금융·해외사업 고도화로 성장 확보 [캐피탈사 2026년 주요 사업전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260328221530060300dd55077bc212411124362.jpg&nmt=18)

![고영철 신협중앙회 회장, 온뱅크 고도화로 미래경쟁력 확보 [2026 도약하는 상호금융]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260328215904016350dd55077bc212411124362.jpg&nmt=18)

![김인 새마을금고중앙회 회장, 건전성·포용금융·AI 전환 정조준 [2026 도약하는 상호금융]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260328220031025960dd55077bc212411124362.jpg&nmt=18)

![현대캐피탈, 고객 맞춤형 차종별 상품…현대차와 시너지 [캐피탈사 2026년 주요 사업전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260328221344025190dd55077bc212411124362.jpg&nmt=18)

![비씨카드, 자체카드 확대 효과에 실적 개선…김영우 대표 수익성 개선 과제 [2025 금융사 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603311729530494809efc5ce4ae211217229113.jpg&nmt=18)

![정상호 롯데카드 대표, 정보유출·충당금 부담에 순익 감소…건전성·조달 관리 총력 [2025 금융사 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603311630120688509efc5ce4ae211217229113.jpg&nmt=18)

![12개월 최고 연 3.53%…HB저축은행 '스마트회전정기예금' [이주의 저축은행 예금금리-4월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603290421430755106a663fbf34175192139202.jpg&nmt=18)

![한국투자캐피탈, 리테일·신용NPL 등 포트폴리오 다변화 [캐피탈사 2026년 주요 사업전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260328222821098080dd55077bc212411124362.jpg&nmt=18)

![12개월 최고 연 5.00%…세람저축은행 '펫밀리 정기적금' [이주의 저축은행 적금금리-4월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603290517330010006a663fbf34175192139202.jpg&nmt=18)

{kind=link}