이미지 확대보기

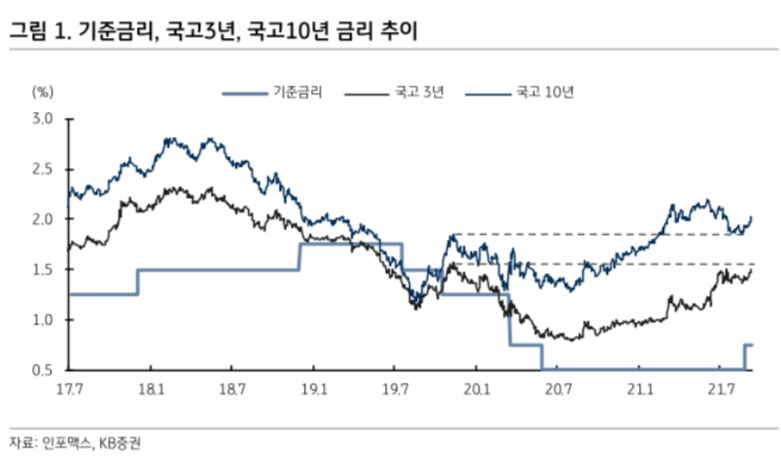

이미지 확대보기최근 시장금리는 빠르게 상승했다. 국고채 3년물 금리는 지난 24일 종가기준 1.57%에 도달하고 장중 이를 웃돌기도 했다.

김상훈 KB증권 연구원은 “이는 추석 연휴와 분기 말이라는 자금시장 요인에 공교롭게도 예상보다 빠른 금리인상이라는 부담이 겹친 영향도 있는 것으로 판단한다”라고 말했다.

김 연구원은 “동결과 인상 전망이 팽팽하던 8월 금통위에서 기준금리가 인상되자 11월 추가인상 등 총 3회 인상이 컨센서스로 형성됐다”라고 말했다.

이어 “KB증권이 8월 인상, 2022년 1분기 및 하반기 인상을 전망한 것은 11월 인상 시에는 그 이후 6개월 이상 금리인상이 없다는 인식이 형성될 수 있어 정책효과 측면에서 인상 기대감 유지가 좀 더 효과적인 것으로 판단했기 때문”이라고 설명했다.

관련기사

분기 초 자금시장 여건이 다소 나아지면 금리 반락 시도가 있을 것으로 전망했다.

김 연구원은 “다만 시장은 10월 금통위 전까지 센티멘트 변동 속에 한은의 스탠스가 1.25% 이상을 생각하고 있지 않다는 것을 확인해야 투자심리가 개선될 것”이라고 예상했다.

그는 또한 “최근 장기물 금리 상승은 주요국 중앙은행들의 통화정책 정상화 영향이 있는 것으로 판단한다”라며 “9월 FOMC 점도표는 2022년 금리인상 시작은 아니지만 2024년까지 경로가 높아져 해석이 분분할 수 있다”라고 내다봤다.

그러면서 “KB증권은 하반기 전망에서 미국 경기의 피크아웃(peak out·정점찍고 하락)으로 스태그플레이션 논란은 지속될 것으로 예상한다”라며 “이제는 경기보다는 인플레이션 여부가 더 부각되며 장기금리 하단을 높이는 요인이 될 것”이라고 덧붙였다.

홍승빈 기자 hsbrobin@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] 유진투자증권, 빅웨이브로보틱스 ‘할인율’ 낮춰 ‘몸값’ 지키기…’고무줄’ 가치평가](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260723134009093750a837df6494211521828.jpg&nmt=18)

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

{kind=link}