일정기간 동안 금리 상승폭을 제한하거나 월상환액을 고정하는 ‘금리상승 리스크 완화형 주택담보대출(주담대)’ 상품이 재출시된다.

이 상품은 2019년 초에도 출시됐으나 금리 하락으로 수요가 많지 않아 취급이 중단된 바 있다. 최근 시중금리가 상승하면서 변동금리대출을 받은 차주들의 이자 상환 부담 증가 우려가 커지자 금융당국과 은행권은 차주의 선택권을 강화하는 차원에서 재출시를 결정했다.

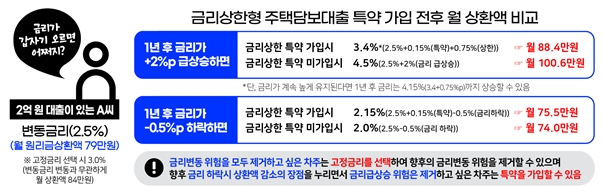

상품은 ‘금리 상한형’과 ‘월 상환액 고정형’으로 나뉜다. 금리 상한형은 금리 상승 폭을 연간 0.75%포인트, 5년간 2%포인트 이내로 제한하는 상품이다. 기존 대출자가 연 0.15∼0.2%포인트의 금리를 더해 별도 심사 없이 기존 대출에 특약을 추가하는 형태로 가입할 수 있다. 신규로 변동금리 주담대를 받는 경우에도 가입이 가능하다.

금융위 관계자는 “고정금리대출보다 금리 수준이 낮은 변동금리 대출을 이용하면서도 금리 상승 위험을 어느 정도 회피할 수 있다”며 “향후 금리 하락 시에는 원리금 부담 축소도 기대할 수 있다”고 말했다.

월 상환액 고정형은 대출금리 상승으로 이자액이 증가할 경우 원금상환을 줄여 월간 원리금 상환액 총액을 유지하는 상품이다. 월 상환액 고정기간은 10년으로 하되 이후 일반변동금리 대출로 전환하거나 월 상환액을 재산정하는 방식이다.

10년간 금리 상승 폭은 2%포인트(연간 1%포인트)로 제한해 금리 급상승 때 이자만으로 원금을 초과하는 상황을 막을 수 있다. 변동금리에 비해 연 0.2~0.3%포인트를 더한 수준으로 이용 가능하며 기존 대출자도 대환을 통해 이용할 수 있다.

상품들은 전국 15개 은행(국민·신한·하나·우리·농협·기업·SC제일·씨티·대구·부산·광주·제주·전북·경남·수협은행)에서 가입할 수 있다. 은행권은 앞으로 1년간 상품운영 경과를 살핀 후 연장 여부를 결정할 계획이다.

한아란 기자 aran@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![용산구 ‘나인원한남’ 88평, 9억 상승한 167억원에 거래 [일일 아파트 신고가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025071010042800278b372994c952115218260.jpg&nmt=18)

![‘강북 핵심’ 마포구청장 선거전 점화…박강수vs유동균, 노웅래 등판하나 [6·3지방선거]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026022717132407974b372994c951245313551.jpg&nmt=18)

![조직력·행정경험·상징성…동작구청장 승부 가를 인물은? [6·3지방선거]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026022015494405730b372994c951245313551.jpg&nmt=18)

![조직력·행정경험·상징성…동작구청장 승부 가를 인물은? [6·3지방선거]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2026022015494405730b372994c951245313551.jpg&nmt=18)

![현직 복당설 속 전문성·공천 경쟁…용산구청장 선거 3大 변수 [6·3지방선거]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2026021317461705072b372994c951245313551.jpg&nmt=18)

![‘강북 핵심’ 마포구청장 선거전 점화…박강수vs유동균, 노웅래 등판하나 [6·3지방선거]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2026022717132407974b372994c951245313551.jpg&nmt=18)

![서울 영등포구, ‘현역 성과론’ vs ‘세대교체 탈환론’ 격돌 [6·3지방선거]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2026021117121107536048b718333211177233133.jpg&nmt=18)

{kind=link}