이미지 확대보기

이미지 확대보기위 사례처럼 사회초년생에게 종신보험을 저축성상품으로 눈속임해 판매함에 따라 피해를 입었다는 민원이 급증하고 있다. 사회초년생들이 목돈 마련, 재테크 등에 관심이 높다는 점을 이용해 가입을 권유한 것이다. 8일 금융감독원은 종신보험 불완전판매 관련 소비자주의보를 발령했다.

8일 금감원에 따르면 2020년 하반기 금감원에 접수된 불완전판매 관련 보험 민원 총 4695건 중 종신보험이 3255건으로 69.3%를 차지하는 것으로 집계됐다. 종신보험의 불완전판매 관련 민원 중 10~20대의 민원이 1201건으로 36.9%를 기록하며 ▲30대 26.4% ▲40대 16.0% ▲50대 8.5% ▲60대이상 1.8% 등보다 가장 높았다.

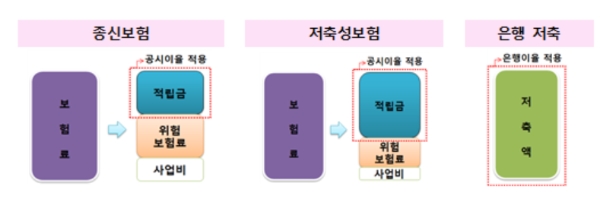

종신보험은 저축 목적으로 적합하지 않다. 종신보험은 본인(피보험자) 사망 시 유족에게 경제적 도움을 주기 위한 보장성 보험이다. 저축성 보험과 비교해 보다 많은 위험보험료(사망 등 보장)와 사업비(모집인 수수료 등)를 납입보험료에서 공제하기 때문에 만기에 돌려받는 금액이 원금보다 적을 수 있다.

판매자는 지난 3월부터 시행된 금융소비자보호법(금소법)에 따라 소비자에게 금융상품에 관한 중요한 사항을 충분히 이해할 수 있도록 설명해야 한다. 뿐만 아니라 소비자가 상품을 이해했음을 서명·기명날인·녹취 등의 방법으로 확인 받아야 한다. 무엇보다 소비자의 합리적인 판단 또는 금융상품의 가치에 중대한 영향을 미칠 수 있는 중요한 사항은 거짓으로 또는 왜곡해 설명하거나 빠뜨려서도 안 된다. 판매자가 판매자의 명칭, 판매하는 상품의 회사, 상품의 주요 내용 등을 명확히 하지 않는 경우 금소법 위반이 될 수 있다.

관련기사

임유진 기자 ujin@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![삼성생명, 삼성전자 특별배당 셈법…KDB생명 인수 여력 주목 [매각 7수생 KDB생명]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260722153758031230ed56b8e1f8219248180215.jpg&nmt=18)

![배성완 하나손보 대표, 계리적 가정 여파에 적자 확대…장기보험 매출·자동차보험 손해율은 개선 [2026 금융사 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260201222231039358a55064dd1106248197152.jpg&nmt=18)

![정종표 DB손보 대표, 기업성보험 확대…해외 사업 다변화 [손보사 일반보험 전략 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260724221230039430dd55077bc212411124362.jpg&nmt=18)

![기본자본비율 69.4%로 반등…동양생명, 내부자본 확충 무게 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260724221510014190dd55077bc212411124362.jpg&nmt=18)

![천상영 신한라이프 대표, 중장기납 판매 확대에 신계약 CSM 제고 [2026 금융사 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260723151000095630ed56b8e1f812116082156.jpg&nmt=18)

![정종표 DB손보 대표, 기업성보험 확대…해외 사업 다변화 [손보사 일반보험 전략 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724221230039430dd55077bc212411124362.jpg&nmt=18)

![이문화 삼성화재 대표, 미래 먹거리 ‘기업보험’ 고도화 [손보사 일반보험 전략 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716224045050300dd55077bc212411124362.jpg&nmt=18)

![신한라이프 기본자본 K-ICS 95.93%…위험액 관리 난이도 상승 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710234000018600dd55077bc212411124362.jpg&nmt=18)

![신창재號 교보생명, 기본자본 K-ICS 85% 견조…요구자본 급증 대응 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703233544064800dd55077bc212411124362.jpg&nmt=18)

![기본자본비율 69.4%로 반등…동양생명, 내부자본 확충 무게 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724221510014190dd55077bc212411124362.jpg&nmt=18)

![농협생명, 기본자본 K-ICS 134%로 낮아져…CSM·잉여금 확대 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716224325063880dd55077bc212411124362.jpg&nmt=18)

![송춘수 농협손보 대표, 기본자본 K-ICS 79.8%…ALM 체계 고도화 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710234321081160dd55077bc212411124362.jpg&nmt=18)

![한화손보, K-ICS 64.4%…자본의 질 ‘제고’ [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703233859040710dd55077bc212411124362.jpg&nmt=18)

{kind=link}