이미지 확대보기

이미지 확대보기거래소는 2일 ‘기업인수목적회사 성격 및 비상장기업과의 합병 절차'’ 자료를 통해 “스팩 가격이 높을수록 비상장기업 주주들의 지분율이 낮아져 합병에 성공하기 힘들어진다”며 주의를 당부했다.

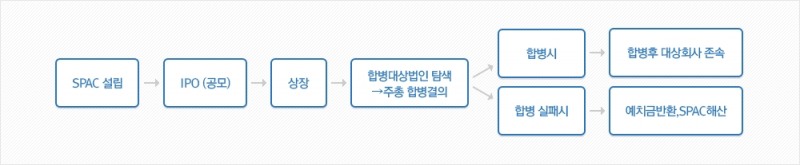

스팩은 다른 회사와 합병하는 것을 유일한 목적으로 하는 명목회사(페이퍼컴퍼니)다. 스팩 투자는 낮은 위험을 부담하면서 공모 절자에 돌입하기 전인 비상장 주식에 투자하는 효과를 얻을 수 있다는 것이 특징이다.

거래소에 따르면 지난 2010년 이후 상장됐다가 사라진 스팩 145개 중 합병에 성공한 스팩은 100개(69%)에 불과하다. 나머지 45개(31%)는 상장 폐지됐다.

상장 폐지된 스팩의 주주들은 공모금액(2000원)에 소정의 이자(최근 발행 스팩의 경우 연 0.8%)를 더한 돈을 반환받는다. 고가에 매수한 스팩이 상장 폐지되면 투자자가 손실을 볼 수밖에 없다.

관련기사

스팩의 평가가액이 높아질수록 비상장기업의 기존 주주들의 지분율이 낮아져 합병이 어려워질 수 있다는 설명이다.

거래소 관계자는 “스팩이 합병에 성공하지 못하고 상장 폐지될 경우, 투자자가 고가에 스팩을 매수했다면 매수금액 대비 반환되는 투자금의 차이로 인해 손실이 발생할 수 있다”라고 경고했다.

홍승빈 기자 hsbrobin@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![대신증권, 인컴형 WM 승부수…‘고배당 투자명가’ 노린다 [증권사, 새 금맥 리테일 캔다 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530002608071800dd55077bc212411124362.jpg&nmt=18)

![신한투자증권, 그룹 협업 WM 고도화…퇴직연금 지원 [증권사, 새 금맥 리테일 캔다 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260525072958089310dd55077bc21182182148.jpg&nmt=18)

![‘리테일 강자’ 키움증권, WM 확장 시동…연금·발행어음 발판 [증권사, 새 금맥 리테일 캔다 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517014806028620dd55077bc212411124362.jpg&nmt=18)

![하나증권, 패밀리오피스로 WM 강화…발행어음·연금 지원군 [증권사, 새 금맥 리테일 캔다 (7)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260508222512038210dd55077bc212411124362.jpg&nmt=18)

![[DCM] 증권사 공모채 발행 러시…차환 넘어 유동성 규제 대응까지](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260605114312055370141825007d12411124362.jpg&nmt=18)

{kind=link}