금융위원회의 혁신금융서비스로 지정된 개인사업자신용평가(CB) 서비스는 개인사업자 대상으로 신용조회업무 영위가 가능하며, 소상공인과 자영업자들에게 보다 정교한 신용 평가를 제공할 것으로 기대를 모으고 있다.

기존 개인사업자들이 대출 심사를 받을 시 정확한 수입을 확인하기 어려워 상대적으로 높은 금리를 적용받거나 대출이 거절되는 등 불합리한 조건을 적용받아왔다.

◇ 신한카드 ‘마이크레딧’ 예비허가 신청

지난해 8월부터 개정 개인정보보호법·정보통신망법·신용정보법 등 ‘데이터 3법’이 본격 시행되면서 신용정보(CB)업의 허가단위가 세분화되고, 비금융전문 CB와 개인사업자 CB 등이 신설되는 등 신용정보업 진입 규제가 완화됐다.

금융위는 지난 2019년 카드정보 활용 개인사업자 신용평가 서비스에 대한 혁신금융서비스 사업자로 신한카드를 지정했다.

신한카드는 개인사업자신용평가(CB) 서비스를 출시하고 고도화하며 지난달 개인사업자 신용평가업 예비허가 신청까지 마쳤다.

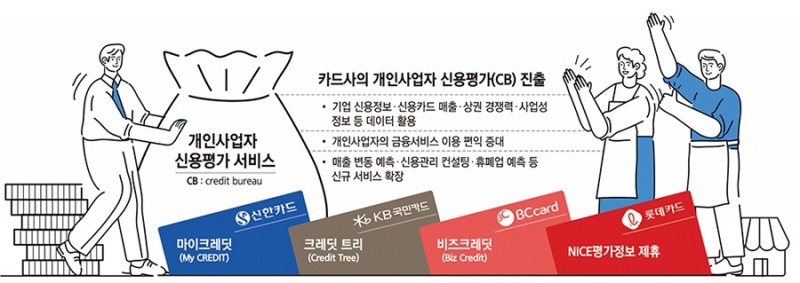

신한카드는 보유한 매출정보 등 가맹점 정보를 활용해 개인사업자의 신용을 평가하는 ‘마이크레딧(My Credit)’ 서비스를 제공하고 있다. ‘마이크레딧’ 서비스는 개인사업자 신용정보 분석과 거래진단을 통한 신용관리 컨설팅 등을 제공한다.

또한 가맹점 데이터까지 포함해 개인사업자 상환 능력을 추정하면서 영세사업자의 리스크 변별력을 높여나가고 있다.

‘마이크레딧’ 서비스를 통해 기존 신용평가로는 미흡했던 개인사업자의 상환능력 평가가 향상되면서 금융거래상 불이익 역시 최소화될 것으로 기대를 모으고 있다.

신한카드는 결제 빅데이터와 여신관리 업력을 기반으로 신용평가 모델을 고도화하고, B2B 고객을 위한 컨설팅 사업과 클라우드 서비스 등을 제공해 기존 CB 시장보다 폭넓은 사업 라인을 확대할 계획이다.

신한카드는 대안신용평가사인 크레파스와 함께 동남아 시장에 진출한 신한카드 해외법인 대상으로 대안평가 시스템을 개발했으며, 카자흐스탄 현지법인 신한파이낸스에 글로벌 평가모형을 도입했다.

신한카드는 CB 서비스와 크레파스의 플랫폼 등과 연계해 자체 CSS 운영이 어려운 중소규모 금융기관과 P2P 업체를 위한 리스크관리 컨설팅 사업을 추진해나가고 있다.

또한 신한카드는 다양한 혁신금융사업자와 협업을 추진하며 개인사업자 CB와 비금융 CB 등을 결합하는 등 차별화된 신용평가 서비스를 제공하고 있다. 신한카드의 개인사업자 CB사업이 신용정보 사업 분야에서 지속적으로 발전해나가겠다는 계획이다.

◇ KB·BC카드도 인허가 신청 준비에 박차

KB국민카드는 이달 중으로 개인사업자 특화 신용평가 서비스 ‘크레딧 트리(Credit Tree)’ 서비스를 기반으로 개인사업자 신용평가업 예비허가를 신청할 계획이다.

BC카드도 개인사업자신용평가업(CB) 서비스에 대한 준비를 마치는 대로 인허가를 신청할 예정이며, 롯데카드는 제휴 신용평가(CB) 서비스를 우선 출시하고, 사업 진출도 고려할 계획이다.

KB국민카드는 ‘크레딧 트리’ 서비스를 통해 소상공인과 자영업자들이 보다 정교한 신용 평가를 제공하며, 공급망 금융 활성화와 금융 불이익 해소에 나서고 있다.

‘크레딧 트리’는 금융 거래 실적을 비롯해 기업 신용정보와 신용카드 결제정보 기반의 매출 실적, 상권 경쟁력, 사업성 정보 등 다양한 데이터를 신용 평가에 활용하고, 외부 데이터도 반영해 개인사업자의 신용을 평가한다.

KB국민카드는 ‘크레딧 트리’를 통해 개인사업자의 제도권 금융 기회를 확대하고, 금융 불이익 해소에 기여할 것으로 전망하고 있다.

또한 개인사업자 매출 변동 예측 서비스와 빅데이터 기반 전국 상권 분석 서비스, 금융회사의 여신 심사를 위한 종합 신용관리보고서 서비스 등 다양한 개인사업자 신용평가 서비스를 선보일 계획이다.

BC카드는 소상공인에게 보다 합리적인 신용등급을 부여해주는 신용평가(CB) 서비스 ‘비즈크레딧(Biz Credit)’을 지난해 출시했다. ‘비즈크레딧’ 서비스는 가맹점에서 발생된 카드 결제 정보와 프로세싱 노하우, 가맹점 데이터를 바탕으로 소상공인 신용평가와 휴폐업 예측 서비스, 요약 정보 서비스 등을 제공한다.

BC카드는 머신러닝 기법으로 예측력을 높여 가맹점의 휴폐업과 대손불량률에 대한 연관성을 분석한 데이터를 산출할 수 있도록 했으며, 사업자 개요와 매출 실적, 매출 지속성, 이용고객행태 등 주요 가맹점 정보를 리포트 형식으로 제공한다.

롯데카드는 지난해 NICE평가정보와 업무협약을 체결해 개인사업자 신용평가모델 공동 개발에 나서고 있다.

롯데카드는 매출정보 등 활용 가능한 개인사업자·가맹점 정보를 NICE평가정보에 제공하고, 개인사업자 심사 고도화를 추진해 올해 상반기 목표로 신용평가(CB) 서비스 상품을 출시할 계획이다.

또한 제휴 신용평가(CB) 서비스 경험과 노하우를 쌓으면서 향후 개인사업자신용평가(CB)업에 진출하는 투트랙 전략을 검토하고 있다.

김경찬 기자 kkch@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![IBK캐피탈-팍스톤, 기업승계 전문펀드 첫 투자처로 ‘씨엠디기술단’ 낙점 [캐피탈사 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260530012901071450dd55077bc212411124362.jpg&nmt=18)

![정태영 현대카드 부회장, 스테이블코인 활용 해외 송금 실증 완료…디지털 자산 사업 본격화 [금융권 스테이블코인 대응]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607151444030485909efc5ce4ae118235361.jpg&nmt=18)

![12개월 최고 연 4.45%…더블저축은행 '정기예금(인터넷뱅킹, 스마트뱅킹)' [이주의 저축은행 예금금리-7월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607190018150179207c96e797801121481643.jpg&nmt=18)

![김종윤 나이스평가정보 대표, 베트남·SCB 역량 집중 [2026 CB사 하반기 전략 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260716224712095480dd55077bc212411124362.jpg&nmt=18)

![애큐온저축은행, 수신·디지털·소비자보호 '삼각편대'…고객 중심 경영 강화[저축은행 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607221543440478107c96e797801121481643.jpg&nmt=18)

![김종윤 나이스평가정보 대표, 베트남·SCB 역량 집중 [2026 CB사 하반기 전략 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716224712095480dd55077bc212411124362.jpg&nmt=18)

![홍두선 한국평가데이터 대표, AI 신상품으로 승부수 [2026 CB사 하반기 전략 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710234635096390dd55077bc212411124362.jpg&nmt=18)

![김성욱 iM캐피탈 대표, A+ → AA- 등급 상향 ‘비용 절감’ [캐피탈 조달 돋보기 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703234348029230dd55077bc212411124362.jpg&nmt=18)

![진성원 우리카드 대표, 해외 조달로 포트폴리오 다변화 [카드 조달 돋보기 (6)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626213540004180dd55077bc212411124362.jpg&nmt=18)

![정형진 현대캐피탈 대표, 글로벌 조달로 금리 경쟁력 키운다 [캐피탈 조달 돋보기 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716225113056270dd55077bc212411124362.jpg&nmt=18)

![장종환 NH농협캐피탈 대표, 부채 만기 장기화 전략 ‘박차’ [캐피탈 조달 돋보기 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710235019067720dd55077bc212411124362.jpg&nmt=18)

![주성균 대신에프앤아이 대표, 민간 1호 배드뱅크 재도약 이끈다 [2026 NPL 돋보기 ⑤]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703234918055470dd55077bc212411124362.jpg&nmt=18)

![김용석 하나캐피탈 대표, ESG채권 발행·차입 듀레이션 확대 [캐피탈 조달 돋보기 (7)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626213844059310dd55077bc212411124362.jpg&nmt=18)

{kind=link}