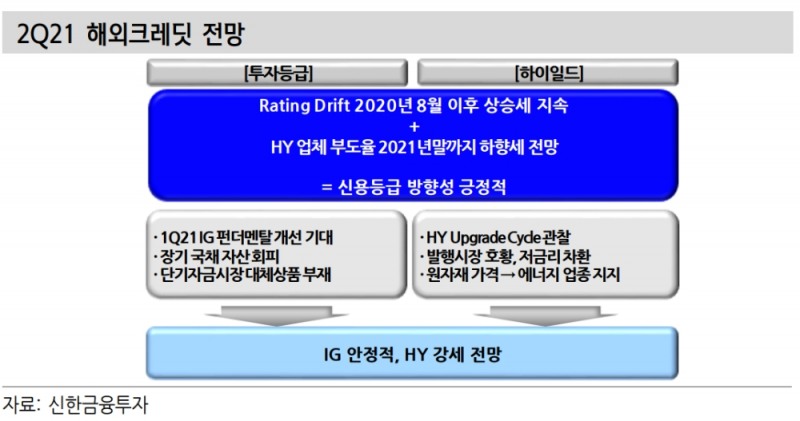

김선우 연구원은 "투자등급 크레딧 스프레드는 1분기 금리 변동성 확대에도 불구하고 10bp대로 좁은 변동폭을 보였다"면서 이같이 예상했다.

하이일드 쪽은 양호한 흐름을 이어갈 것으로 봤다.

김 연구언은 "하이일드 크레딧 스프레드는 연초대비 41bp 하락했다"면서 "1분기 하이일드 에너지, 주택건설, 모기지 은행, 레저활동 관련 업체들의 Upgrade Cycle이 관찰되는 가운데 항공, 백화점, 크루즈선 업체들의 발행 호조가 이어졌다"고 지적했다.

그는 "여전히 역사적으로 낮은 금리 수준이 하이일드 발행시장 호황을 지지하고 있다"면서 "현재 우호적인 환경이 지속되는 한 하이일드 강세는 지속될 것"이라고 전망했다.

다만 연준의 긴축(테이퍼링 혹은 금리인상)이 2022년 말 이전으로 앞당겨질 가능성이 부각될 경우 하이일드 회사채 시장의 약세 압력으로 작용할 수 있다고 밝혔다.

미국 투자등급 회사채 지수는 장기 국채 금리 상승 영향에 연초대비 5.0% 하락하며 2008년 3분기 이후 최저 분기 성과를 기록했다. 하이일드 회사채 지수는 미국 주가 조정 기간에도 변동이 제한적인 가운데 연초대비 0.6%의 수익률을 기록했다.

장태민 기자 chang@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

!["WM 명가 변신"…삼성증권, IB 강화 임무 인력 배치 [빅10 증권사 IB 人사이드 ⑦]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026022200522503584dd55077bc221924192196.jpg&nmt=18)

![‘IB 명가' 재정비 시동…NH투자증권, 김형진·신재욱 카드 [빅10 증권사 IB 人사이드 (6)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026021603103406515dd55077bc221924192196.jpg&nmt=18)

![하나증권 강성묵, 생산적금융 방점…정영균 IB 역할 강화 [빅10 증권사 IB 人사이드 ⑤]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026020721085300474dd55077bc221924192196.jpg&nmt=18)

![IB '신흥강자' 키움증권, 김영국·구성민 전면 배치 [빅10 증권사 IB 人사이드 ④]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026020100281000034dd55077bc211821821443.jpg&nmt=18)

!['국장 ETF' 힘으로 코스피 상승…삼성운용 질주 [ETF 통신]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2026022608395305907179ad4390712813480118.jpg&nmt=18)

{kind=link}