김상훈 연구원은 "이미 여전채 시장의 약세가 진행되고 있고 회사채 수요예측발 강세는 3월 첫주를 기점으로 둔화될 것"이라며 이같이 밝혔다.

점도 간과하면 안 된다"고 조언했다.

다만 유동성의 힘을 무시할 수는 없다고 밝혔다. 크레딧 시장의 급격한 약세를 예상하지는 않는다는 것이다.

그는 카드채(AA+)와 캐피탈(AA-)의 상대적 매력 확대를 활용해 볼 필요가 있다고 조언했다.

최근 금융시장의 화두는 인플레이션과 금리라고 밝혔다. 주식시장에서도 할인율의 상승이라는 관점에서 전략의 변화가 일어나고 있다고 평가했다.

김 연구원은 "채권시장은 당연히 불편한 상황인데, 지난 1~2월은 회사채 수요예측이라는 피신처가 있었다"면서 "생각보다 상승이 크지 않았던 국채금리와 발행물의 경우 이미 비수기였던 12월 장단기 스프레드

가 확대되면서 생긴 롤링 마진에 대한 기대도 있었다"고 지적했다.

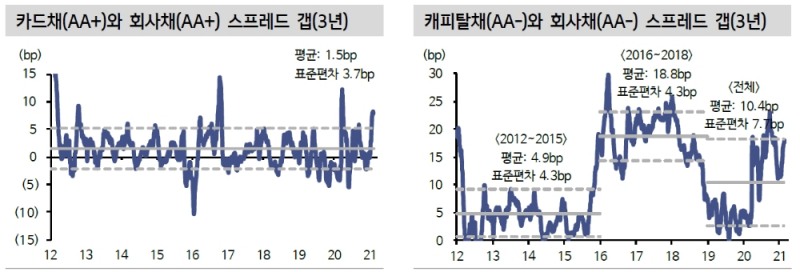

그는 "설 연휴 전후로 여전채 시장에서 변화가 시작됐다"면서 "실제 카드채(AA+, 이하 3년)는 지난 한 달간 약 3.3bp, 캐피탈채(AA-)는 약 2.9bp 확대됐다"고 지적했다.

회사채 시장은 수요예측발 강세가 지속되면서 축소세가 지속됐다. 이로서 회사채와 여전채 간 스프레드 갭은 크게 확대됐다.

그는 "카드채의 경우 회사채와 갭이 8.6bp, 캐피탈채는 18.8bp까지 확대됐다. 1월말 5.2bp, 14.8bp에서 확대폭은 커졌다"면서 "우리는 두 섹터간 상대적 스프레드 갭의 합리적인 수준은 카드채는 1~5bp, 캐피탈채는 10~15bp 범위로 본다"고 밝혔다.

그는 "이는 중위험중수익으로 ELS 시장이 각광받기 시작한 2012년 이후 평균과 표준편차 범위에서 착안한 범위"라며 "현재 매력적인 구간으로 진입하고 있다"고 덧붙였다.

이미지 확대보기

이미지 확대보기장태민 기자 chang@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![키움증권, 자사주 소각·배당 병행…ROE 선두 유지 [빅5 증권주 주주환원 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260328215128049500dd55077bc212411124362.jpg&nmt=18)

![정통IB 강화 메리츠증권, 김종민 체제 승부수 [빅10 증권사 IB 人사이드 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260322225904060690dd55077bc221924192220.jpg&nmt=18)

![대신증권, 초대형IB 목표…'대신맨' 박성준 총괄 체제 직진 [빅10 증권사 IB 人사이드 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315222334048600dd55077bc221924192220.jpg&nmt=18)

![신한투자증권, CIB총괄 정근수 '키 맨'…장호식·김준태 '양날개' [빅10 증권사 IB 人사이드 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030822544606845dd55077bc221924192196.jpg&nmt=18)

![글로벌 맞손·IB 강점…한국투자증권, 리테일 판 흔든다 [증권사, 새 금맥 리테일 캔다 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260328214444032990dd55077bc212411124362.jpg&nmt=18)

![국민연금 '반대표' 속속…달라진 증권사 주총 풍경 [2026 주총]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025062021380404105179ad439072211389183.jpg&nmt=18)

![키움증권, 고배당기업 충족·정관 변경 확정…"플랫폼 경쟁력 강화 최우선" [2026 주총]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030823162508051dd55077bc221924192196.jpg&nmt=18)

![글로벌 맞손·IB 강점…한국투자증권, 리테일 판 흔든다 [증권사, 새 금맥 리테일 캔다 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260328214444032990dd55077bc212411124362.jpg&nmt=18)

![기관 '알테오젠'·외인 '에코프로비엠'·개인 '삼천당제약' 1위 [주간 코스닥 순매수- 2026년 3월23일~3월27일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260328203834004900179ad4390711823565112.jpg&nmt=18)

![박봉권 교보증권 대표 4연임 성공…“종투사 경쟁력 강화” 각자대표 체제 유지 [2026 주총]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603261529490764602a735e27af12411124362.jpg&nmt=18)

{kind=link}