이성재닫기

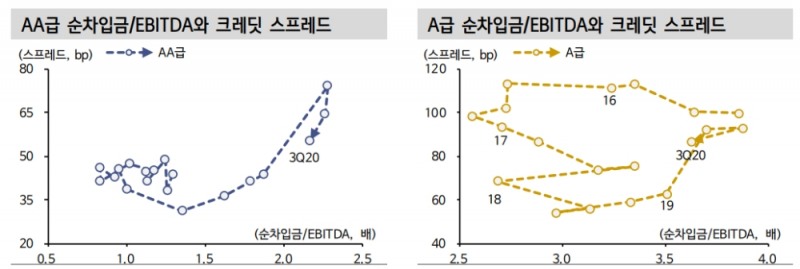

이성재기사 모아보기 연구원은 "3일 기준 AA- 회사채 3년 스프레드는 47.6bp로 과거 평균에 근접했다"면서 이같이 밝혔다.

이성재기사 모아보기 연구원은 "3일 기준 AA- 회사채 3년 스프레드는 47.6bp로 과거 평균에 근접했다"면서 이같이 밝혔다.그는 "현 상황에서 차입금 감축 가능성은 낮다. 정책적 지원과 저금리 환경에서 회사채 발행 유인은 높다"면서 "결론적으로 지금의 스프레드 축소세는 둔화될 것으로 보고 있으며, 펀더멘탈 개선을 확인할 시간이 필요하다"고 밝혔다.

크레딧 시장에선 여전채 중심의 강세와 단기물 약세가 이어졌다.

이 연구원은 "회사채 3년 스프레드가 40bp대에 접어들면서 가격적인 부담이 존재할 것으로 예상했으나 아직은 강세가 꺾이지 않고 있다"면서 "특히 여전채 스프레드 축소가 가파르다"고 지적했다.

카드채(AA+)와 캐피탈채(AA-)는 각각 2.2bp, 3.8bp 축소됐다.

3분기 실적과 관련해선 QoQ 개선에도 불구하고 회복 속도는 미흡하다고 평가했다.

이 연구원은 "발행사들의 실적은 2분기보다 나아졌다. 그러나 회복 속도는 아직 더디다"면서 "올해 이익 전망 컨센서스는 전년대비 15.6% 감소에 그치는 데 반해 3분기 누적 영업 이익은 29.6% 감소했다"고지적했다.

그는 "여전히 회복해야할 부분이 많다는 의미"라며 "이익 전망 개선세도 둔화됐다"고 덧붙였다.

이미지 확대보기

이미지 확대보기장태민 기자 chang@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![증권사 여성 대표 다시 ‘제로'…女사외이사도 미풍 그쳐 [금융 이사회 줌人 (3) 여성이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042023035004888dd55077bc23912089117.jpg&nmt=18)

![사외이사 리스크 견제 미흡…톱25 증권사 부결 0.2% [금융 이사회 줌人 (2) 사외이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041420300906898dd55077bc221924813991.jpg&nmt=18)

![野 총선 압승…'금투세 폐지' 브레이크 수순 [4.10 총선 영향]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024032615575601285179ad4390720323577233.jpg&nmt=18)

![이복현 금감원장 "이중 검증시스템으로 불법공매도 근절 기대" [공매도 토론회]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024010414463608936179ad439072115218260.jpg&nmt=18)

![HD현대마린솔루션, 공모주 일반 청약 첫날 39만명 몰렸다…증거금 1조2900억원 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202404260850050151122f8e8c22c2112011744.jpg&nmt=18)

![내부? 외부? '큰 손' 공제회 CIO 선임 작업 러시 [금융이슈 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024042422100007789179ad439072211389183.jpg&nmt=18)

![디앤디파마텍, 일반청약 경쟁률 1544대 1…증거금 7조원 몰려 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202404231648130182322f8e8c22c2112011744.jpg&nmt=18)

![HD현대마린솔루션, 일반 청약에 25조원 몰렸다…올해 최대 규모 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202404261649490893922f8e8c22c2112011744.jpg&nmt=18)

![‘초소형 이차전지’ 제조사 코칩, 일반 청약 경쟁률 734대 1…증거금 2조5000억원 모집 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202404260856180364422f8e8c22c2112011744.jpg&nmt=18)

{kind=link}