이미지 확대보기

이미지 확대보기특히 청년층의 '빚투(빚내서 투자)' 열풍이 거세지면서 20대 이하 신용융자잔고가 급증했다.

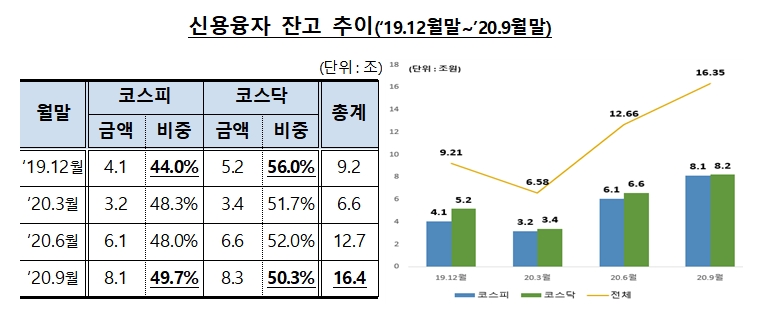

25일 금융감독원의 '개인투자자의 신용거래 동향 및 투자자 유의사항'에 따르면, 2020년 9월 말 현재 신용융자잔고(개인투자자에게 제공하는 주식 매수대금의 융자)는 16조4000억원을 기록했다. 이는 연중 최고치다. 2019년 말(9조2000억원)보다 77.5% 급증한 수치다.

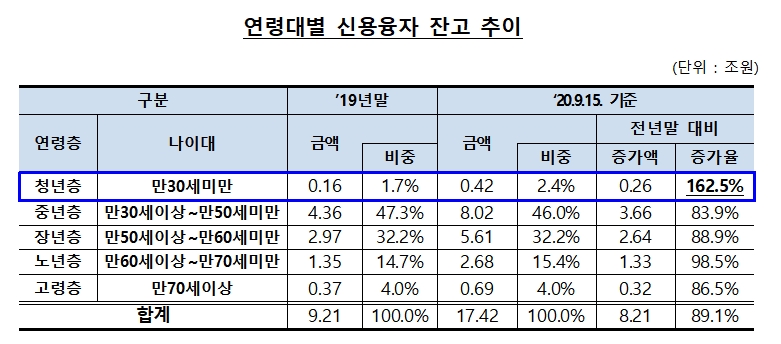

연령별로 보면 모든 연령층의 신용융자 규모가 확대됐지만 특히 만 30세 미만 청년층의 신용융자잔고 증가세가 두드러졌다.

'동학개미'로 불리는 개인투자자 직접 주식 투자 대열에 젊은 층도 탑승하면서 청년층 신용융자 잔고는 2019년말 1600억원 수준에서 9월(15일 기준) 4200억원으로 162.5% 폭증했다. 이는 같은 기간 전체 연령 평균 증가율인 89.1%를 훨씬 웃도는 수치다.

관련기사

만 30세 이상~50세 미만 장년층의 신용융자잔고 규모는 2019년 말보다 83.9% 증가한 8조200억원(비중 46%)에 달했다.

만 50세 이상~60세 미만 중년층의 신용융자잔고는 같은 기간 88.9% 늘어 5조6100억원을 기록했다. 비중은 32.2%를 차지했다.

노년층인 만 60세 이상~70세 미만 신용융자잔고도 2019년 말 대비 98.5% 증가한 2조6800억원을 기록했다. 비중은 15.4%였다.

이미지 확대보기

이미지 확대보기투자종목을 보면 신용융자 거래 때 우량주·대형주 중심 투자경향을 보였다.

종목 별로는 셀트리온이 3923억원으로 신용잔고 1위를 기록했다. 이어 씨젠(3653억원), 삼성전자(3176억원), 셀트리온헬스케어(2903억원), 카카오(2268억원) 순이었다.

특히 코로나19 발생 이후 시가총액과 거래량이 급증한 코로나 진단키트 생산업체 씨젠의 경우 올들어 9월 29일까지 신용잔고 순증가액이 3578억원으로 가장 크게 나타났다.

지난 3월 급락 이후 주식시장 상승세가 이어지면서 신용공여 계좌(신용융자+예탁증권 담보대출)의 건전성은 다소 개선됐다.

2020년 9월말 담보비율 200% 이상의 신용공여 계좌 비율은 약 52.5%로 지난해 12월말(42.75%) 대비 9.75% 증가했다. 반대매도 가능성이 높은 담보비율 140% 이상 170% 미만의 계좌도 지난 3월 35.3%에서 9월 26.5%로 줄었다.

주가급락으로 일평균 반대매도 금액 및 계좌수는 올해 3월 최대치(179억원, 1642좌)를 기록한 후 떨어졌지만, 6월 이후 반대매도 금액 및 계좌수가 다시 증가했다.

신용공여 연체율 및 부실연체율은 2020년 8월말 기준 각각 0.44%, 0.29%로 지난해 대비 다소 하락했다.

금감원 측은 "금융기관 대출 등 레버리지를 활용해 투자하는 경우 주가 하락 시 반대매매 등으로 손실 규모도 확대될 수 있다"며 "대출 등을 이용한 투자는 감당 가능한 범위 내에서 신중히 결정해야 한다"고 경고했다.

아울러 신용거래를 이용한 투자자는 담보유지비율을 수시로 확인해 보유주식의 임의처분에 대한 투자손실을 미연에 방지해달라고 강조했다. 증권사의 신용융자 이자율이 은행의 신용대출에 비해 높으며 기간별로 이자율이 차등적용되므로 예상 이자비용을 감안해 신용거래를 통한 주식투자 여부를 신중히 결정하라고도 당부했다.

금감원 측은 "주식 투자로 인한 수익과 손실은 전부 투자자 본인에게 귀속되므로 투자판단에 대한 최종적인 책임은 투자자 본인에게 있음을 명심해달라"고 강조했다.

정선은 기자 bravebambi@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![기관 '파마리서치'·외인 '주성엔지니어링'·개인 '펩트론' 1위 [주간 코스닥 순매수- 2026년 7월27일~7월31일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260801194558065760179ad4390711823514160.jpg&nmt=18)

![발행어음 깃발·그룹 시너지…하나증권, 성장 발판 마련 [전업계 추격하는 은행계 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724215645036600dd55077bc212411124362.jpg&nmt=18)

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}